Insights

Qu’est-ce que la banque omnicanalicanale ? C’est une question de confiance, pas seulement de technologie

À mesure que le monde devient numérique et piloté par l’IA, il devient plus difficile d’établir et de maintenir la confiance et la connexion que les clients attendent. Le secteur des services financiers n’est pas différent. Avec la diminution des points de contact humains, ce lien est en train de disparaître.

Pourtant, une relation de confiance est exactement ce que les clients attendent, en particulier de leurs banques.

Ils savent que le monde évolue et que les changements technologiques s’accélèrent. Mais ils attendent toujours de leur banque qu’elle les tienne informés, qu’elle protège leur vie privée et qu’elle leur montre qu’elle a leurs intérêts à cœur.

C’est peut-être la raison pour laquelle les solutions bancaires omnicanales s’avèrent rapidement être le moyen le plus efficace de fournir le type de service et de communication qui correspond aux attentes des clients du secteur bancaire.

Dans notre rapport de 2025 sur L’état des communications clients, nous avons interrogé plus de 2 800 consommateurs mondiaux et 400 dirigeants du secteur des services financiers. Nos résultats montrent clairement que les clients attendent quatre choses de leurs banques en matière de communication : engagement, information, sécurité et satisfaction.

Les stratégies omnicanales permettent d’atteindre ces quatre objectifs. Lisez la suite pour savoir pourquoi cette approche est la meilleure voie à suivre pour les services financiers.

Qu’est-ce que la banque omnicanale ?

La banque omnicanale offre aux clients une expérience coordonnée et homogène, même lorsqu’ils passent d’un canal de communication à l’autre au cours d’une même interaction. Cette interaction peut commencer en agence, se poursuivre au téléphone et se terminer en ligne.

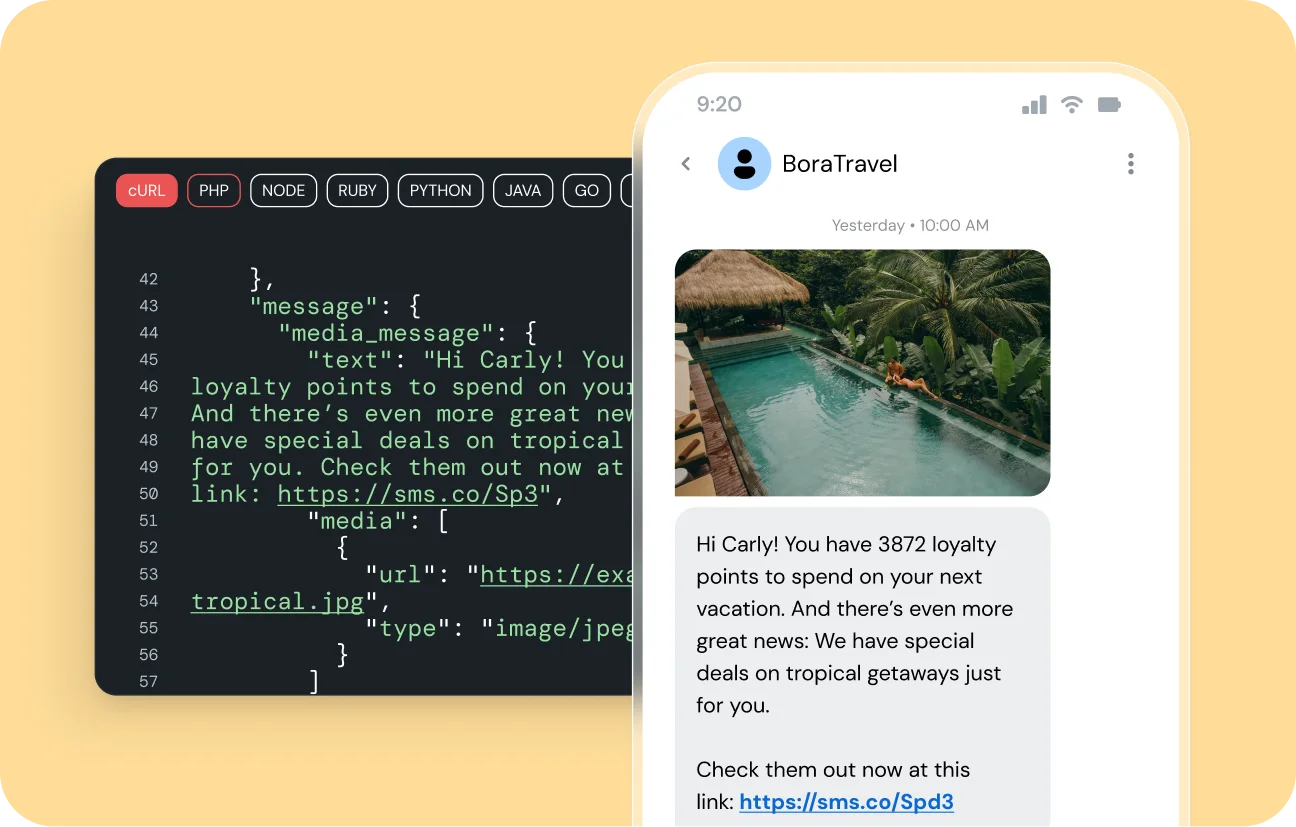

Cela semble simple, mais pour y parvenir, il faut une intégration complexe entre les canaux utilisés par les clients , tels que la voix, les SMS/MMS, les emails, les réseaux sociaux, le RCS, les canaux de messagerie mobile comme WhatsApp, et même les conversations en personne dans les agences.

La banque omnicanale ne consiste pas seulement à assurer une présence sur plusieurs canaux. Il s’agit de permettre aux clients de passer d’un canal à l’autre au cours d’une même conversation sans avoir à se répéter, à saisir à nouveau leurs informations ou à perdre le fil. Ce type d’expérience permet d’instaurer la confiance et d’accroître la satisfaction des clients.

Les clients savent qu’une telle expérience omnicanale est possible. S’ils sont tolérants envers un petit magasin de détail local, ils attendent une telle approche des banques nationales et internationales.

Supposons, par exemple, qu’un client appelle votre banque pour s’enquérir d’un prélèvement suspect sur son dernier relevé de compte. Il n’a reçu aucune alerte à la fraude, mais il ne reconnaît pas le vendeur mentionné, car la société n’est pas clairement identifiée.

Dans le cadre d’une expérience bancaire omnicanale, le représentant du service clientèle peut s’assurer que le compte est configuré pour recevoir des alertes de fraude par SMS. Il pourrait peut-être tester le système par téléphone pour que le client sache qu’il fonctionne. Il peut alors enquêter sur les frais et découvrir qu’il s’agit d’un achat effectué par le conjoint du client. Pour boucler la boucle, la banque peut envoyer un email de suivi contenant une courte vidéo expliquant comment signaler une activité suspecte à l’avenir.

Pour le client, l’expérience est simple et transparente. En coulisses, il faut une technologie avancée et une orchestration minutieuse entre les différents canaux. Et c’est précisément ce qui distingue les services bancaires omnicanaux.

Banque multicanale et banque omnicanale : quelle est la différence ?

Les services bancaires multicanaux offrent aux clients plusieurs options distinctes pour interagir avec leur banque : site web, application mobile, agence physique, téléphone, emails ou même messagerie. Le problème est que ces canaux fonctionnent souvent en silos. Si les clients utilisent un canal numérique puis un autre pour interagir avec le support clientèle, ils peuvent être amenés à répéter les informations ou à recommencer, ce qui peut être source de frustration.

La banque omnicanale adopte une approche différente. Elle relie chaque point de contact avec le client pour offrir une expérience unifiée. Que les clients utilisent une application bancaire mobile, qu’ils téléphonent ou qu’ils se rendent dans une agence, les agents de support disposent d’une vue d’ensemble. Cela signifie que les clients n’ont pas à se répéter et que les banques peuvent offrir un service plus rapide et plus efficace.

La différence est simple : le multicanal offre une présence sur différents canaux, tandis que l’omnicanal offre une intégration entre eux. L’un est cloisonné, l’autre orchestré.

Et si l’omnicanal est désormais une attente claire des clients, il y a encore du travail à faire. Selon notre étude, seules 51 % des sociétés de services financiers déclarent avoir pleinement intégré leurs canaux de communication avec leurs autres systèmes FinTech.

Pourquoi la banque omnicanale est-elle importante ?

Adopter la banque omnicanale n’est pas une mince affaire, cela nécessite innovation et digitalisation. Mais investir dans des technologies qui la rendent possible, comme les centres de contact omnicanaux, présente de nombreux avantages.

Cela favorise la fidélisation client

Les clients se sentent frustrés lorsqu’ils doivent se répéter. Ils savent qu’il existe une meilleure solution, car de nombreuses entreprises offrent déjà une expérience utilisateur omnicanale de qualité supérieure, ce qui rend les interactions traditionnelles et déconnectées encore plus obsolètes.

En fait, notre rapport sur L’état des communications clients a révélé que 81 % des consommateurs ont une réaction négative lorsqu’ils doivent expliquer leur problème à plusieurs reprises. C’est un signal clair que lorsque les gens ne se sentent pas valorisés ou entendus, la confiance et la loyauté s’érodent.

Une véritable stratégie omnicanale permet de résoudre ce problème et d’offrir une expérience utilisateur efficace, ce qui se traduit par une meilleure fidélisation des clients.

Cela renforce la confiance grâce à une sécurité accrue

La sécurité bancaire est l’un des aspects les plus importants du service client. Aujourd’hui, presque tout le monde a reçu au moins une de ces notifications indiquant que ses données ont été compromises quelque part. Lorsqu’il s’agit de leurs finances, les consommateurs veulent savoir que leurs données (et donc leur argent) sont en sécurité.

L’un des moyens de renforcer le sentiment de sécurité des clients est de les connecter et de les vérifier lorsque vous communiquez avec eux. Avec l’approche omnicanale, c’est plus facile parce que vous pouvez utiliser des canaux comme le RCS qui permettent plus de mesures de sécurité.

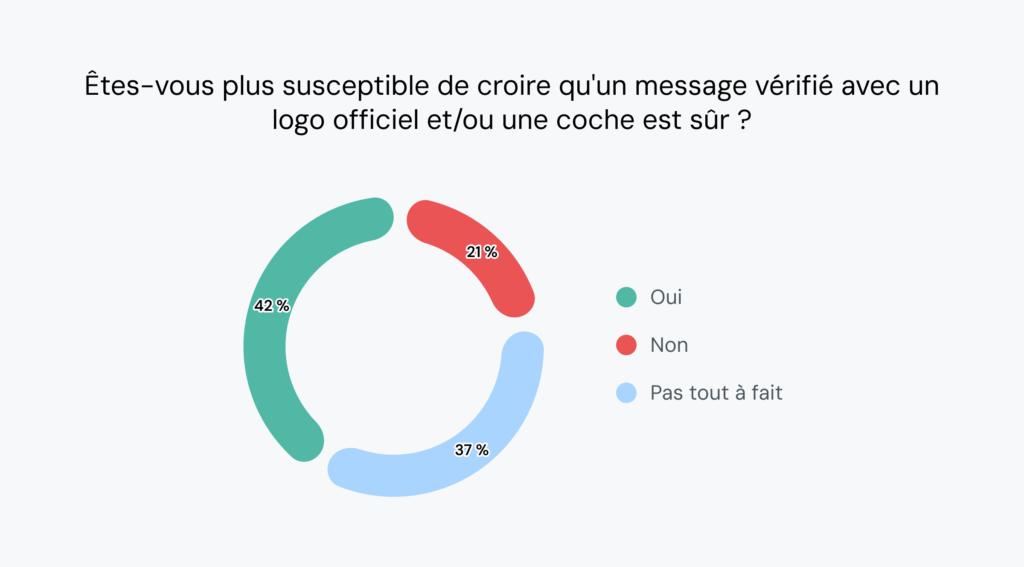

Lorsque nous avons posé la question, 59 % des consommateurs ont préféré un message RCS de marque à un simple SMS pour la vérification. Pourquoi ? Parce qu’il est plus difficile pour les escrocs de falsifier le message d’une marque. Ainsi, lorsque les clients reçoivent un message portant votre logo et votre marque, ils sont davantage convaincus de la légitimité du message. Le RCS permet de créer des graphiques et des éléments de marque, ainsi que des fonctionnalités interactives qui ne peuvent pas être reproduites dans les SMS ou les MMS.

Cela répond aux attentes en matière de contrôle et de commodité

Vos clients veulent recevoir des informations à leur convenance. Près d’un quart (24 %) des consommateurs déclarent vouloir recevoir à la fois un email et un SMS pour les messages d’information importants. Une approche omnicanale vous permet de répondre facilement aux préférences de vos clients. Vous pouvez conserver le contexte et avoir une vue complète de l’historique des conversations pour chaque interaction avec le client, quel que soit le canal.

Les clients savent déjà à quel point cette approche est préférable, et ils attendent le même niveau de commodité de la part de leur banque.

Cela résout les requêtes plus rapidement tout en réduisant les coûts

Les systèmes omnicanaux donnent aux agents une visibilité totale sur les interactions passées. Cela se traduit par des délais de résolution plus courts et une meilleure expérience utilisateur. En ajoutant l’IA conversationnelle et l’automatisation pour traiter les requêtes simples, les institutions financières peuvent également réduire les coûts tout en maintenant des niveaux de service élevés.

La clé, c’est l’équilibre : l’automatisation là où elle est utile et un accès facile à l’assistance humaine lorsque c’est le plus important.

Les tendances de la banque omnicanale en 2025

Le rapport sur L’état des communications clients contient bien d’autres informations, surtout si vous cherchez à rester en phase avec ce que les clients attendent de leurs institutions bancaires. Voici les principales tendances omnicanales qui influencent le paysage bancaire cette année.

La sécurité façonne la stratégie

55 % des dirigeants d’entreprises de services financiers déclarent que la conformité en matière de sécurité et de protection de la vie privée est leur principale préoccupation. Il ne s’agit pas seulement de protéger les données clients contre les escrocs, les pirates informatiques et les virus. Il s’agit également de maintenir leurs plateformes bancaires en conformité avec toutes les nouvelles lois telles que le RGPD pour l’email marketing, la FINRA et PCI DSS pour la sécurité des cartes de paiement.

Ce que vous pouvez faire pour les clients dans les différents canaux de communication dépend en partie de ce que ces lois vous autorisent à faire et de ce qu’elles vous imposent de faire.

Le RCS émerge

Le RCS gagne du terrain, 55 % des responsables des services financiers le déclarant « révolutionnaire ». Pourquoi ? Parce qu’il renforce la sécurité, améliore l’engagement et permet des expériences interactives de marque que les SMS et les MMS ne peuvent pas égaler.

Il permet également d’améliorer le niveau de satisfaction des clients et d’accroître leur engagement grâce à ses fonctionnalités interactives. En outre, il permet d’accroître la personnalisation du service et donc d’instaurer la confiance, une des principales raisons d’utiliser l’approche omnicanale à l’ère de la banque numérique.

Notre étude a révélé que 45 % des banques prévoient d’adopter ou d’étendre leur utilisation du RCS dans les mois à venir. Au fur et à mesure de l’adoption, les clients s’attendront à des interactions plus riches et plus sûres de la part de leur banque.

des responsables des services financiers affirment que le RCS va changer la donne.

des entreprises de services financiers prévoient d’adopter ou de développer le RCS en 2025.

Les banques s’orientent vers de nouveaux canaux

Le RCS n’est pas le seul canal de communication envisagé par les banques.

Au cours des 12 prochains mois, 50 % des organisations FinServ prévoient d’investir dans l’utilisation du chat vidéo pour communiquer avec les clients. 50 % prévoient également de commencer à utiliser des applications de messagerie telles que WhatsApp.

Seules 2 % des institutions bancaires ont déclaré qu’elles ne prévoyaient pas d’adopter des technologies émergentes au cours de l’année à venir. Pour les banques, le choix va consister à intégrer ces canaux dans une approche multicanale cloisonnée ou à les relier à une expérience utilisateur omnicanale homogène.

Les investissements dans l’IA et l’automatisation s’accélèrent

L’adoption de l’IA est encore plus avancée. En fait, 65 % des banques prévoient d’adopter ou d’investir dans des assistants vocaux alimentés par l’IA, et 60 % dans des chatbots pilotés par l’IA. Il s’agit d’offrir une expérience bancaire en ligne avec un service plus personnalisé, réactif et digne de confiance. Le résultat recherché par les banques est une meilleure fidélisation client.

Les jeunes consommateurs sont prêts à recevoir des conseils de l’IA

Tous les clients ne sont pas prêts à adopter l’IA, mais les jeunes générations ouvrent la voie. 59 % des membres de la génération Z et 53 % de la génération Y affirment qu’ils utiliseraient une solution d’IA pour obtenir des recommandations financières personnalisées, contre seulement 15 % des baby-boomers.

C’est un argument supplémentaire en faveur d’une stratégie bancaire omnicanale, qui répond aux préférences des clients tout en préservant la confiance et la sécurité.

Les défis de la mise en œuvre d’une stratégie bancaire omnicanale

Comme vous l’avez probablement compris, l’approche omnicanale offre une meilleure expérience bancaire et une plus grande efficacité opérationnelle, mais sa mise en œuvre nécessite également quelques efforts. Vos plus grands défis pourraient être les suivants :

- Systèmes existants et données cloisonnées : 37 % des dirigeants du secteur des services financiers déclarent que l’intégration avec d’autres systèmes est un défi majeur.

- Conformité et sécurité : 55 % citent cet aspect comme un défi majeur dans la gestion des problèmes de communication.

- Coûts élevés et complexité : 39 % sont préoccupés par les coûts de communication et 15 % déclarent que le coût de l’intégration est le principal obstacle au passage à l’omnicanal.

Comme vous l’avez vu, de nombreuses institutions bancaires utilisent déjà l’approche omnicanale. Bien que ces défis soient réels, vous pouvez certainement les surmonter avec la bonne technologie.

Une approche de l’omnicanal axée sur la conformité

Loin de créer le chaos, les solutions omnicanales peuvent en fait vous aider à renforcer la sécurité et la conformité. Elles réduisent souvent de fait les risques en unifiant les systèmes et les processus.

L’approche CPaaS (plateforme de communication en tant que service) est essentielle à cet égard. Elle constitue la base de stratégies omnicanales sécurisées, évolutives et conformes, un point sur lequel les institutions financières ne peuvent pas se permettre de faire de compromis.

Les canaux de confiance jouent également un rôle important. Des canaux tels que le RCS et WhatsApp sont dotés par défaut de marques d’expéditeur vérifié, ce qui donne aux clients une preuve visuelle de la légitimité des messages. Près de 80 % des consommateurs déclarent que ces marques augmentent leur confiance dans les messages qu’ils reçoivent.

Cela signifie que l’omnicanal est plus qu’une question de commodité. S’il est correctement mis en place, il améliore la sécurité, garantit la conformité et renforce la confiance que les clients accordent à leur banque, tout cela en même temps.

La banque omnicanale en action

Maintenant que nous avons couvert les principes de base, voyons comment l’expérience utilisateur omnicanale se présente en pratique.

Supposons que Jean et Sarah souhaitent ouvrir des comptes d’épargne pour les études supérieures de leurs enfants. Ils commencent par discuter avec un chatbot alimenté par l’IA dans l’application de la banque. Pour les questions spécifiques auxquelles le robot ne peut pas répondre, il les transfère à un représentant du service clientèle humain qui a facilement accès à leur profil et à l’historique de leurs conversations, de sorte qu’il n’y a pas de répétition nécessaire.

Plus tard, John et Sarah rencontrent un conseiller financier par chat vidéo, puis ouvrent un compte d’épargne en ligne. La banque promet d’envoyer des notifications par SMS en cas d’activité suspecte et les relevés mensuels par email.

Comme vous pouvez le constater, une stratégie omnicanale permet non seulement de rationaliser l’expérience tout en répondant aux besoins des clients, mais aussi de responsabiliser vos équipes. C’est la combinaison gagnante pour construire une entreprise véritablement centrée sur le client.

Foire aux questions

Voici quelques questions courantes sur les communications omnicanales dans le secteur bancaire.

Les banques garantissent la sécurité en utilisant une approche multicouche où chaque canal est vérifié et sécurisé à sa manière. Cette stratégie peut inclure des méthodes telles que l’authentification biométrique et multifactorielle, le chiffrement des données, la surveillance des transactions en temps réel et l’architecture de canaux sécurisés. La formation des employés est également essentielle pour combler les lacunes et garantir la conformité.

Comment la banque omnicanale améliore-t-elle l’engagement et la fidélité des clients ?

Les clients apprécient les services omnicanaux parce qu’ils offrent des expériences personnalisées, réduisent les frictions avec les représentants des centres d’appel et permettent de fournir les services bancaires dans des délais plus courts. Ce niveau d’interaction avec les banques permet de renforcer les relations avec les clients et de les fidéliser davantage.

Pourquoi certaines banques préfèrent-elles la banque opti-canale ou omnicanale ?

En matière de marketing, les services bancaires opti-canaux peuvent entraîner une augmentation des recettes à court terme et un plus grand nombre de conversions. Cette approche optimise un canal unique pour qu’il soit le plus efficace possible en fonction de l’endroit où se trouve chaque personne dans le parcours du client. Cela peut parfois dépendre de la région ou d’autres segments de clientèle.

Mais le succès de cette approche peut être de courte durée, car les canaux qui, selon les données, fonctionnent le mieux ne sont pas toujours les canaux préférés de vos clients.

Les stratégies omnicanales apportent une valeur à long terme. Elles veillent à ce que les clients bénéficient d’une expérience cohérente et positive sur leurs canaux préférés, ce qui se traduit par une plus grande satisfaction et une meilleure fidélisation.

Les petites banques peuvent-elles mettre en œuvre des stratégies omnicanales de manière efficace ?

Oui. Les banques de toutes tailles peuvent mettre en place des stratégies de communication omnicanale. Les banques d’entreprise peuvent avoir plus de fonds pour intégrer plus de canaux plus rapidement, mais les banques de toutes tailles peuvent utiliser les canaux modernes les plus efficaces, tels que le RCS, les chatbots d’IA et la messagerie mobile. La clé est de donner la priorité à l’intégration et à la cohérence sur tous les canaux que vous utilisez.

La banque omnicanale repose sur la connexion, et pas seulement sur la commodité

Il existe certes des défis en matière d’intégration et de conformité. Mais le secteur des services financiers évolue résolument vers l’omnicanal, comme le souligne le rapport sur l’état des communications clients.

La plupart des responsables bancaires envisagent déjà de mettre en place de nombreux canaux qui rendent possible une approche omnicanale. Et lorsque ces canaux fonctionnent ensemble, les clients le remarquent. Ils font l’expérience de chacun d’entre eux au moment où il répond le mieux à leurs besoins, sans friction, sans répétition et sans doute.

Les institutions financières qui prospéreront au cours de la prochaine décennie seront celles qui utiliseront les communications omnicanales pour se connecter et échanger avec les clients dans un environnement sécurisé.

Auteur:

Comment les banques assurent-elles la sécurité des plateformes omnicanales ?