Insights

Was ist Omnichannel-Banking? Es geht um Vertrauen, nicht nur um Technik

Da die Welt immer digitaler und KI-gesteuerter wird, wird es immer schwieriger, das Vertrauen und die Verbindung aufzubauen und zu erhalten, die Kunden erwarten. Das ist in der Finanzdienstleistungsbranche nicht anders. Da es immer weniger menschliche Touchpoints gibt, geht diese Verbindung verloren.

Und doch sind Verbindung und Vertrauen genau das, was Kunden von ihren Banken wollen.

Sie wissen, dass sich die Welt verändert und der technologische Wandel immer schneller voranschreitet. Dennoch erwarten sie von ihrer Bank, dass sie sie auf dem Laufenden hält, ihren Datenschutz schützt und zeigt, dass sie ihre Interessen im Auge hat.

Dies könnte der Grund dafür sein, dass sich Omnichannel-Banking-Lösungen schnell als der effektivste Weg erweisen, um die Art von Service und Kommunikation zu bieten, die den Erwartungen der Bankkunden entspricht.

In unserem 2025 Stand der Kundenkommunikation Bericht haben wir mehr als 2.800 Verbraucher weltweit und 400 Führungskräfte aus der Branche für Finanzdienstleistungen befragt. Unsere Ergebnisse machen deutlich, dass die Kunden vier Dinge von ihren Banken erwarten, wenn es um Kommunikation geht: Sie wollen sich verbunden, informiert, geschützt und zufrieden fühlen.

Omnichannel-Strategien machen es möglich, alle vier Punkte zu erfüllen. Lesen Sie weiter, um zu erfahren, warum dieser Ansatz der beste Weg für Finanzdienstleistungen ist.

Was ist Omnichannel-Banking?

Omnichannel-Banking bietet den Kunden ein koordiniertes, nahtloses Erlebnis, selbst wenn sie während derselben Interaktion zwischen den Kommunikationskanälen wechseln. Diese Interaktion kann in der Filiale beginnen, am Telefon fortgesetzt und online beendet werden.

Das klingt einfach, aber um dies zu ermöglichen, ist eine komplexe Integration zwischen den von Kunden genutzten Kanälen erforderlich wie Voice, SMS/MMS, E-Mail, Social Media, RCS, Mobile Messaging-Kanälen wie WhatsApp und sogar persönlichen Konversationen in physischen Filialen.

Omnichannel-Banking bedeutet nicht nur, auf mehreren Kanälen präsent zu sein. Es geht darum, dass die Kunden in derselben Konversation zwischen den Kanälen wechseln können, ohne sich zu wiederholen, ihre Informationen erneut einzugeben oder den Fortschritt zu verlieren. Diese Art von Erfahrung schafft Vertrauen und erhöht die Kundenzufriedenheit.

Die Kunden wissen, dass ein derartiges Omnichannel-Erlebnis möglich ist. Von einem kleinen lokalen Einzelhandelsgeschäft erwarten sie das vielleicht noch nicht, aber von nationalen und internationalen Banken schon.

Nehmen wir an, ein Kunde ruft bei Ihrer Bank an und erkundigt sich nach einer verdächtigen Belastung auf seinem letzten Kontoauszug. Sie haben nie eine Betrugswarnung erhalten, aber sie erkennen den aufgelisteten Anbieter nicht, weil das Unternehmen nicht eindeutig identifiziert ist.

Bei einem Omnichannel-Banking-Erlebnis könnte der Mitarbeiter im Kundenservice sicherstellen, dass der Kontoinhaber für Betrugswarnungen per SMS eingerichtet ist. Vielleicht könnten sie das System direkt am Telefon testen, damit der Kunde weiß, dass es funktioniert. Dann könnten sie die Abbuchung untersuchen und feststellen, dass es sich um einen Kauf handelt, der vom Ehepartner des Kunden getätigt wurde. Um den Kreislauf zu schließen, könnte die Bank eine Folge-E-Mail mit einem kurzen Video senden, in dem erklärt wird, wie man verdächtige Aktivitäten in Zukunft melden kann.

Für den Kunden fühlt sich das Erlebnis einfach und nahtlos an. Hinter den Kulissen sind fortschrittliche Technologien und eine sorgfältige kanalübergreifende Orchestrierung erforderlich. Und genau das ist es, was das Omnichannel-Banking auszeichnet.

Multichannel-Banking vs. Omnichannel-Banking: Was ist der Unterschied?

Beim Multichannel-Banking haben die Kunden mehrere Möglichkeiten, mit ihrer Bank zu interagieren: über die Internetseite, die mobile App, in einer Filiale, per Telefon, E-Mail oder sogar per Messaging. Das Problem ist, dass diese Kanäle oft in Silos arbeiten. Wenn Kunden einen digitalen Kanal und dann einen anderen nutzen, um mit dem Kundensupport zu interagieren, müssen sie möglicherweise Informationen wiederholen oder von vorne beginnen, was zu Frustration führen kann.

Omnichannel-Banking verfolgt einen anderen Ansatz. Es verbindet jeden Kunden-Touchpoint, um ein einheitliches Kundenerlebnis zu bieten. Unabhängig davon, ob die Kunden über eine mobile Banking-App, per Telefon oder in einer Filiale Kontakt aufnehmen, haben die Mitarbeiterinnen Support den vollen Überblick. Das bedeutet, dass die Kunden sich nicht wiederholen müssen und die Banken einen schnelleren und effizienteren Service bieten können.

Der Unterschied ist einfach: Multichannel bietet kanalübergreifende Präsenz, während Omnichannel die Integration zwischen diesen ermöglicht. Das eine ist isoliert, das andere orchestriert.

Und obwohl Omnichannel inzwischen eine klare Kundenerwartung ist, gibt es noch viel zu tun. Laut unserer Studie geben nur 51 % der Finanzdienstleistungsunternehmen an, dass sie ihre Kommunikationskanäle vollständig mit ihren anderen FinTech-Systemen integriert haben.

Warum das wichtig ist: Vorteile des Omnichannel-Bankings

Die Umstellung auf Omnichannel-Banking ist kein kleiner Schritt, aber Investitionen in Technologien, die dies ermöglichen – wie Omnichannel-Contact Center – können sich in vielerlei Hinsicht auszahlen.

Es fördert die Kundenbindung

Kunden sind frustriert, wenn sie sich wiederholen müssen. Sie wissen, dass es einen besseren Weg gibt, denn viele Unternehmen bieten bereits überragende Omnichannel-Kundenerlebnisse, wodurch sich die traditionellen, unzusammenhängenden Interaktionen noch veralteter anfühlen.

Tatsächlich hat unser Stand der Kundenkommunikation Bericht ergeben, dass 81 % der Verbraucher negativ reagieren, wenn sie ihr Problem mehrmals erklären müssen. Das ist ein klares Zeichen dafür, dass das Vertrauen und die Loyalität schwinden, wenn die Menschen sich nicht wertgeschätzt oder gehört fühlen.

Eine echte Omnichannel-Strategy löst dieses Problem und bietet ein effizientes Nutzererlebnis, das zu einer besseren Kundenbindung führt.

Es schafft Vertrauen durch verbesserte Sicherheit

Die Bankensicherheit ist einer der wichtigsten Aspekte des Kundenservice. Fast jeder hat heutzutage mindestens eine dieser Mitteilungen erhalten, dass seine Daten irgendwo kompromittiert worden sind. Wenn es um ihre Finanzen geht, wollen die Verbraucher wissen, dass ihre Daten – ganz zu schweigen von ihrem Geld – sicher sind.

Eine Möglichkeit, den Kunden ein Gefühl der Sicherheit zu vermitteln, besteht darin, sie zu verbinden und zu verifizieren, wenn Sie mit ihnen kommunizieren. Mit dem Omnichannel-Ansatz ist dies einfacher, da Sie Kanäle wie RCS nutzen können, die mehr Sicherheitsmaßnahmen ermöglichen.

Auf unsere Frage hin bevorzugten 59 % der Verbraucher eine gebrandete RCS-Nachricht gegenüber einer einfachen SMS als Verifizierungsnachricht. Warum? Denn die branded Nachricht ist für Betrüger schwerer zu fälschen. Wenn Kunden also eine Nachricht mit Ihrem Logo und Ihrer Marke erhalten, haben sie mehr Vertrauen, dass die Nachricht echt ist. RCS ermöglicht Grafiken und Branding sowie interaktive Funktionen, die sich nicht nachbilden lassen in SMS oder MMS.

Es erfüllt die Erwartungen an Kontrolle und Komfort

Ihre Kunden wollen Informationen zu ihren Bedingungen erhalten. Fast ein Viertel (24 %) der Verbraucher gibt an, dass sie für wichtige Informationsnachrichten sowohl eine E-Mail als auch eine SMS erhalten möchten. Mit einem Omnichannel-Ansatz können Sie diese Kundeneinstellungen leicht erfüllen. Sie können den Kontext beibehalten und haben einen vollständigen Überblick über den Konversationsverlauf für jede Kundeninteraktion, egal über welchen Kanal.

Die Kunden wissen bereits, wie viel besser sich das anfühlt, und sie erwarten von ihrer Bank den gleichen Komfort.

Es löst Anfragen schneller und senkt die Kosten

Omnichannel-Systeme geben den Agenten vollen Einblick in vergangene Interaktionen. Das führt zu schnelleren Lösungszeiten und einem besseren Nutzererlebnis. Fügen Sie dialogfähige KI und Automatisierung zur Bearbeitung einfacher Anfragen hinzu, und Finanzinstitute können so zudem Kosten senken und gleichzeitig ein hohes Serviceniveau aufrechterhalten.

Der Schlüssel ist Ausgewogenheit: Automatisierung, wo sie sinnvoll ist, und ein einfacher Weg zu menschlicher Unterstützung, wenn es am wichtigsten ist.

Trends im Omnichannel-Banking im Jahr 2025

Es gibt noch viel mehr zu entdecken im Stand der Kundenkommunikation Bericht, insbesondere wenn Sie mit den Erwartungen der Kunden an ihre Bankinstitute Schritt halten möchten. Hier sind die wichtigsten Omnichannel-Trends, die die Bankenlandschaft in diesem Jahr prägen.

Sicherheit prägt die Strategie

55 % der Führungskräfte im Bereich Finanzdienstleistungen geben an, dass die Compliance bei Sicherheit und Datenschutz ihr größtes Anliegen ist. Dabei geht es nicht nur um den Schutz von Kundendaten vor Betrügern, Hackern und Viren. Es geht auch darum, die Compliance ihrer Bankplattformen mit allen neuen Gesetzen wie der DSGVO für E-Mail-Marketing, FINRA und PCI DSS für die Sicherheit von Zahlungskarten sicherzustellen.

Was Sie in den verschiedenen Kommunikationskanälen für Ihre Kunden tun können, hängt zum Teil davon ab, was diese Gesetze Ihnen erlauben und was sie Ihnen vorschreiben.

RCS gewinnt an Bedeutung

RCS gewinnt an Dynamik: 55 % der Führungskräfte im Bereich Finanzdienstleistungen bezeichnen es als „bahnbrechend“. Warum? Denn es erhöht die Sicherheit, verbessert das Engagement und ermöglicht interaktive, branded Erlebnisse, die SMS und MMS nicht bieten können.

Außerdem sorgt es für eine höhere Kundenzufriedenheit und steigert die Kundeninteraktion durch seine interaktiven Funktionen. Darüber hinaus kann es den personalisierten Service verbessern und so Vertrauen aufbauen – ein Hauptgrund für die Nutzung des Omnichannel-Ansatzes im digitalen Banking -Zeitalter.

Unsere Untersuchung ergab, dass 45 % der Banken planen, ihre RCS-Nutzung in den kommenden Monaten einzuführen oder zu erweitern. Mit zunehmender Verbreitung werden die Kunden von ihrer Bank umfassendere und sicherere Interaktionen erwarten.

der Führungskräfte im Bereich Finanzdienstleistungen sagen, dass RCS bahnbrechend ist.

der Finanzdienstleistungsorganisationen planen die Einführung oder Erweiterung von RCS im Jahr 2025.

Die Banken verlagern sich auf neue Kanäle

RCS ist nicht der einzige Kommunikationskanal, den die Banken in Betracht ziehen.

In den nächsten 12 Monaten planen 50 % der FinServ-Unternehmen Investitionen in den Einsatz von Videochats zur Kommunikation mit Kunden. 50 % planen zudem die Nutzung von Messaging-Apps wie WhatsApp.

Nur 2% der Bankinstitute gaben an, dass sie nicht planen, im kommenden Jahr neue Technologien einzuführen. Für die Banken stellt sich die Frage, ob sie diese in einem isolierten Multichannel-Ansatz hinzufügen oder sie mit einem nahtlosen Omnichannel-Kundenerlebnis verbinden wollen.

Investitionen in künstliche Intelligenz und Automatisierung werden beschleunigt

Die Einführung von künstlicher Intelligenz ist noch weiter fortgeschritten. Tatsächlich planen 65 % der Banken, in KI-Sprachassistenten und 60 % in KI-gesteuerte Chatbots zu investieren, obwohl KI in der Kundenkommunikation im großen Maßstab sich als anspruchsvoller erweist, als die meisten Investitionsszenarien vorsehen. Bei all dem geht es darum, ein Online-Banking-Erlebnis mit einem persönlicheren Service zu bieten, der responsiv und vertrauenswürdig ist. Das Ergebnis, das die Banken anstreben, ist eine höhere Kundenbindung.

Jüngere Verbraucher sind bereit für durch künstliche Intelligenz gesteuerte Beratung

Nicht jeder Kunde ist bereit, künstliche Intelligenz zu nutzen, aber die jüngeren Generationen sind führend in diesem Bereich. 59% der Generation Z und 53 % der Millennials geben an, dass sie eine Lösung mit künstlicher Intelligenz für personalisierte Finanzempfehlungen nutzen würden, verglichen mit nur 15 % der Boomer.

Dies ist ein weiterer Punkt, der für eine Omnichannel-Banking-Strategie spricht – eine Strategie, die auf die Einstellungen der Kunden eingeht und gleichzeitig das Vertrauen und die Sicherheit bewahrt.

Herausforderungen bei der Umsetzung einer Omnichannel-Banking-Strategie

Wie Sie wahrscheinlich erkannt haben, bietet der Omnichannel-Ansatz ein besseres Bankerlebnis und eine höhere betriebliche Effizienz, aber er erfordert auch einige Anstrengungen bei der Umsetzung. Ihre größten Herausforderungen könnten sein:

- Veraltete Systeme und isolierte Daten: 37 % der FinServ-Führungskräfte geben an, dass die Integration mit anderen Systemen eine große Herausforderung darstellt.

- Compliance und Sicherheit: 55 % nennen dies als eine primäre Herausforderung bei der Bewältigung von Kommunikationsproblemen.

- Hohe Kosten und Komplexität: 39 % sind besorgt über die Kommunikationskosten und 15 % sagen, dass die Kosten der Integration das größte Hindernis für die Einführung von Omnichannel sind.

Wie Sie gesehen haben, nutzen viele Bankinstitute bereits den Omnichannel-Ansatz. Diese Herausforderungen sind zwar real, aber mit der richtigen Technologie können Sie sie überwinden.

Ein auf Compliance ausgerichteter Ansatz für Omnichannel

Omnichannel-Lösungen sind weit davon entfernt, Chaos zu verursachen, sondern können Ihnen helfen, sowohl die Sicherheit als auch die Compliance zu verbessern. Tatsächlich verringern sie oft das Risiko, indem sie Systeme und Prozesse vereinheitlichen.

Im Mittelpunkt steht dabei ein Ansatz als Kommunikationsplattform als Service (CPaaS). Sie bildet die Grundlage für sichere, skalierbare und konforme Omnichannel-Strategien – etwas, bei dem sich Finanzinstitute keine Kompromisse erlauben können.

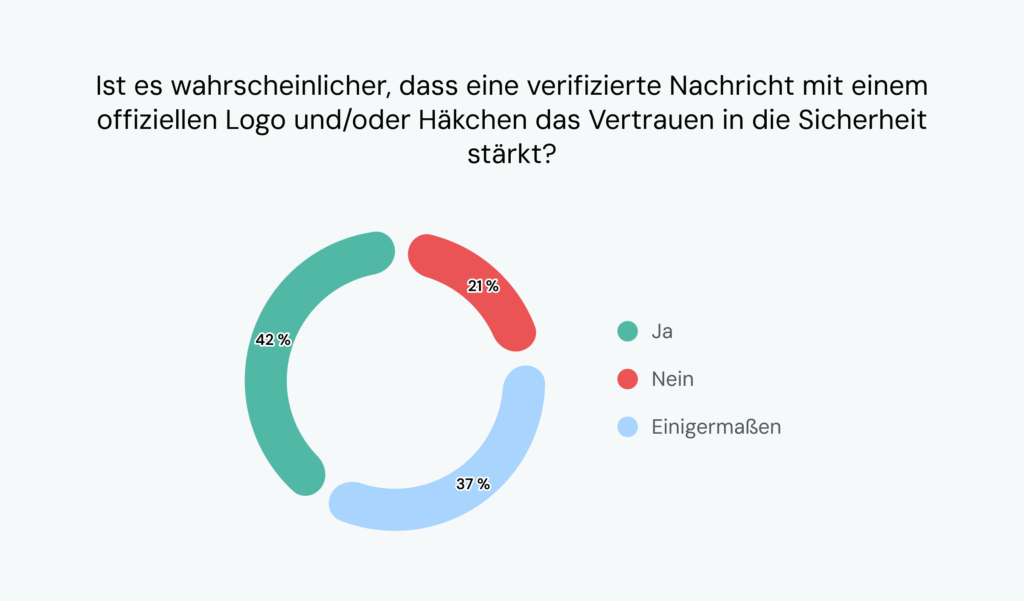

Auch vertrauenswürdige Kanäle spielen eine große Rolle. Kanäle wie RCS und WhatsApp bieten Markierungen für verifizierte Absender als Standard, die den Kunden einen visuellen Beweis dafür liefern, dass Nachrichten authentisch sind. Fast 80 % der Verbraucher geben an, dass diese Markierungen ihr Vertrauen in die empfangenen Nachrichten erhöhen.

Das bedeutet, dass Omnichannel über Bequemlichkeit hinausgeht. Richtig eingesetzt steigert es die Sicherheit, sorgt für Compliance und stärkt das Vertrauen der Kunden in ihre Bank – alles auf einmal.

Omnichannel-Banking in Aktion

Nachdem wir nun die Grundlagen kennen, wollen wir sehen, wie das Omnichannel-Kundenerlebnis in der Praxis aussieht.

Angenommen, John und Sarah wollen Sparkonten für die College-Ausbildung ihrer Kinder eröffnen. Zunächst chatten sie mit einem KI-gestützten Chatbot in der App der Bank. Bei speziellen Fragen, die der Bot nicht beantworten kann, leitet er diese an einen menschlichen Mitarbeiter im Kundenservice weiter, der einfachen Zugriff auf das Kundenprofil und den Gesprächsverlauf hat, sodass keine Wiederholungen erforderlich sind.

Später treffen sich John und Sarah per Videochat mit einem Finanzberater und richten dann online ein Sparkonto ein. Die Bank verspricht, bei verdächtigen Aktivitäten per SMS zu benachrichtigen und die Monatsauszüge per E-Mail zu versenden.

Wie Sie sehen, sorgt eine Omnichannel-Strategie nicht nur für ein optimiertes Kundenerlebnis und erfüllt die Kundenbedürfnisse, sondern stärkt auch Ihre Teams – eine erfolgreiche Kombination für den Aufbau eines wirklich kundenorientierten Unternehmens.

Häufig gestellte Fragen

Im Folgenden finden Sie einige häufig gestellte Fragen zur Omnichannel-Kommunikation im Bankensektor.

Wie gewährleisten Banken die Sicherheit von Omnichannel-Plattformen?

Die Banken gewährleisten die Sicherheit durch einen mehrschichtigen Ansatz, bei dem jeder Kanal auf seine eigene Weise überprüft und gesichert wird. Diese Strategie kann Methoden wie biometrische und multifaktorielle Authentifizierung, Datenverschlüsselung, Echtzeit-Transaktionsüberwachung und eine sichere Kanalarchitektur umfassen. Auch die Schulung der Mitarbeiter ist entscheidend, um Lücken zu schließen und die Compliance zu gewährleisten.

Wie kann Omnichannel-Banking die Kundeninteraktion und Kundentreue verbessern?

Kunden lieben Omnichannel-Service , weil er personalisierte Erfahrungen bietet, die Reibung mit Callcenter-Mitarbeitern verringert und Bankdienste zeitnaher abwickelt. Diese Art der Interaktion mit den Banken führt zu engeren Kundenbeziehungen und einer stärkeren Kundentreue.

Warum bevorzugen einige Banken Opti-Channel- oder Omnichannel-Banking?

Für Marketingzwecke, kann Opti-Channel-Banking zu höheren kurzfristigen Einnahmen und mehr Konversionen führen. Es optimiert einen einzelnen Kanal so, dass er für die jeweilige Person in der Customer Journey am effektivsten ist. Manchmal kann dies von der Region abhängen oder von anderen Kundensegmenten.

Der Erfolg dieses Ansatzes kann jedoch nur von kurzer Dauer sein, da die Kanäle, die den Daten zufolge am besten „funktionieren“, nicht immer die tatsächlich bevorzugten Kommunikationskanäle Ihrer Kunden sind.

Omnichannel-Strategien bieten einen längerfristigen Nutzen. Sie sorgen dafür, dass die Kunden auf ihren bevorzugten Kommunikationskanälen ein konsistentes, positives Kundenerlebnis haben, was zu einer höheren Zufriedenheit und Kundenbindung führt.

Können kleine Banken Omnichannel-Strategien effektiv umsetzen?

Ja. Banken jeder Größe können Omnichannel-Kommunikationsstrategien einrichten. Banken auf Unternehmensebene haben vielleicht mehr Mittel, um mehr Kanäle schneller zu integrieren, aber Banken jeder Größe können die effektivsten modernen Kanäle nutzen, wie RCS, KI-Chatbots und Mobile Messaging. Der Schlüssel liegt in der Priorisierung von Integration und Konsistenz über alle von Ihnen genutzten Kanäle hinweg.

Omnichannel-Banking setzt auf Verbindung, nicht nur auf Bequemlichkeit

Ja, es gibt Herausforderungen bei der Integration und Compliance. Doch die Finanzdienstleistungsbranche bewegt sich entschlossen in Richtung Omnichannel, wie der Bericht Stand der Kundenkommunikation zeigt.

Die meisten Führungskräfte im Bankwesen ziehen bereits viele der Kanäle in Betracht, die einen Omnichannel-Ansatz möglich machen. Und wenn diese Kanäle zusammenarbeiten, merken das die Kunden. Sie erleben sie dann, wenn es für ihre Bedürfnisse am besten ist – ohne Reibung, Wiederholung oder Zweifel.

Die Finanzinstitute, die im nächsten Jahrzehnt erfolgreich sein werden, sind diejenigen, die Omnichannel-Kommunikation nutzen, um mit ihren Kunden in einer sicheren Umgebung in Kontakt zu treten und zu kommunizieren.

Autor/in: