Insights

5 tendances bancaires numériques qui modifieront les communications clients en 2025

La seule chose qui croît plus vite que la technologie, ce sont les attentes des consommateurs quant à la manière dont elle les sert. Cela n’est nulle part plus évident que dans le secteur des services financiers, où une communication sécurisée, opportune et personnalisée est aussi importante que les services eux-mêmes.

Les banques méritent d’être félicitées pour leur adoption systématique des technologies modernes de communication et pour leur utilisation afin de mieux servir leurs clients. Mais à mesure que les FinTech continuent d’évoluer, les attentes des clients en matière d’expérience bancaire numérique évoluent aussi.

Les banques répondent-elles réellement aux attentes des clients en matière de communication ? Pour trouver la réponse, il faut d’abord bien comprendre quelles sont les dernières attentes des clients. Notre étude L’état des communications clients de 2025, qui s’appuie sur les informations stratégiques de plus de 400 entreprises de services financiers aux États-Unis et de 2 800 consommateurs du monde entier, révèle les points forts et les points faibles des banques et ce qu’il faudra faire pour gagner la confiance des consommateurs et rester dans la course dans les années à venir.

Commençons par ce que nos données révèlent sur les cinq tendances que tout responsable de services financiers doit comprendre.

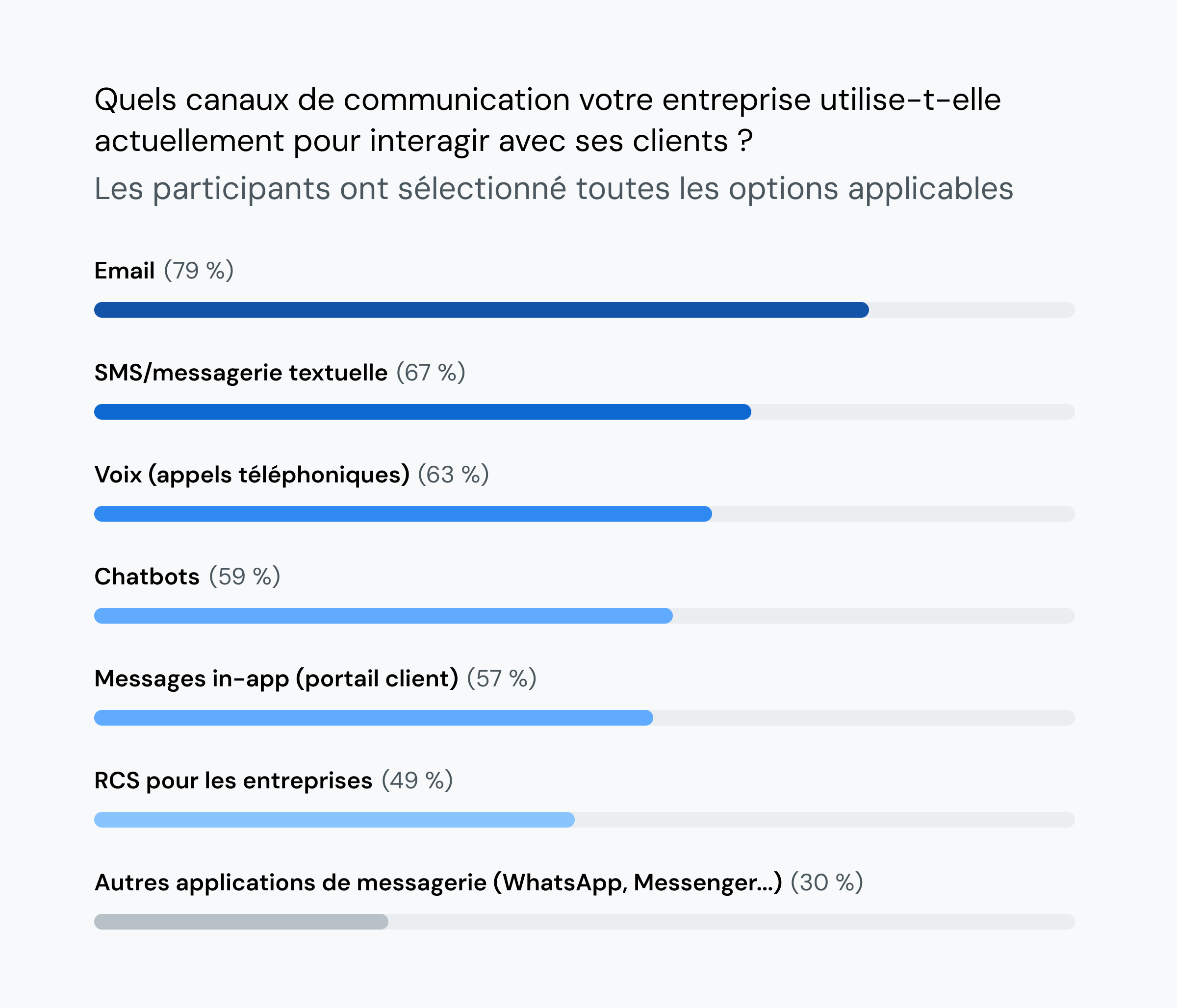

Tendance bancaire n<sup> o</sup> 1 : l’email reste le canal préféré des gens, mais le SMS et le service de communication riche (RCS) le rattrapent rapidement

L’email, utilisé par 79 % des entreprises de services financiers interrogées, reste le canal de communication privilégié pour les mises à jour et les promotions. Il est fiable, attendu et efficace dans de nombreux cas d’utilisation. Mais ce n’est plus le seul canal dont les banques doivent se préoccuper.

Dans notre enquête, 67 % des organisations de services financiers ont déclaré utiliser les SMS, et 49 % ont indiqué utiliser les messages RCS. Ces canaux sont rapides et très personnels, des caractéristiques que les clients demandent de plus en plus lorsqu’il s’agit d’alertes urgentes, de vérifications et d’interactions bidirectionnelles.

En outre, 36 % des entreprises utilisent plusieurs canaux pour diffuser des messages informatifs. Les consommateurs apprécient également cette approche, car il est plus facile de manquer un message s’il n’est diffusé que sur un seul canal. Si c’est important, ils veulent être sûrs de recevoir l’information.

D’ailleurs, 58 % des consommateurs que nous avons interrogés ont déclaré qu’ils souhaitaient qu’on leur demande leur canal de communication préféré. Cela signifie que la majorité de vos clients préfèrent avoir le choix.

Si votre entreprise financière continue à cloisonner les clients dans un seul canal de communication, vous entendez probablement des plaintes, si vous ne constatez pas déjà de l’attrition. L’email, le SMS, le RCS, WhatsApp et d’autres canaux ont tous un rôle à jouer. Une promotion ou une mise à jour peut être mieux accueillie dans une boîte de réception, mais les alertes à la fraude, les mots de passe à usage unique ou les messages urgents ont besoin d’une immédiateté de niveau SMS ou d’être accompagnés d’une image de marque lorsqu’ils sont envoyés par le RCS.

Et n’oubliez pas de choisir le bon moment. Trois consommateurs sur quatre s’attendent à recevoir des messages transactionnels dans les cinq minutes qui suivent un achat ou une activité. Si vous manquez ce créneau, leur confiance dans votre institution s’érodera.

Tendance bancaire n<sup> o</sup> 2 : la sécurité et la confiance sont les principales préoccupations des banques et des consommateurs

Les défis en matière de cybersécurité sont de plus en plus difficiles à relever. Les banques et leurs clients sont préoccupés par le nombre croissant de personnes confrontées à des piratages de comptes bancaires. L’usurpation d’identité par SMS devient également un problème de plus en plus important. Il n’est donc pas surprenant que notre enquête ait révélé que 55 % des personnes interrogées dans le secteur des services financiers déclarent que la sécurité et la protection de la vie privée sont leurs principaux défis en matière de communication.

Et les consommateurs sont tout à fait d’accord avec eux, puisque 53 % des consommateurs interrogés déclarent avoir reçu un message légitime d’une marque qu’ils avaient d’abord jugé suspect. Pour les banques, cela pourrait signifier que les consommateurs pourraient ignorer des messages bancaires légitimes s’ils craignent qu’il s’agisse d’escroqueries. Il s’agit là d’un important déficit de confiance à combler.

des entreprises du secteur des services financiers déclarent que la sécurité et la protection de la vie privée sont leurs principaux défis

des consommateurs ont reçu un message suspect, mais légitime, de la part d’une marque

Comment les entreprises peuvent-elles réagir ? En mettant en œuvre des outils qui peuvent offrir à la fois l’évolutivité et des garanties intégrées de l’authenticité des messages. La messagerie RCS se distingue comme l’une des avancées les plus puissantes que vous pouvez adopter pour vos initiatives de transformation numérique.

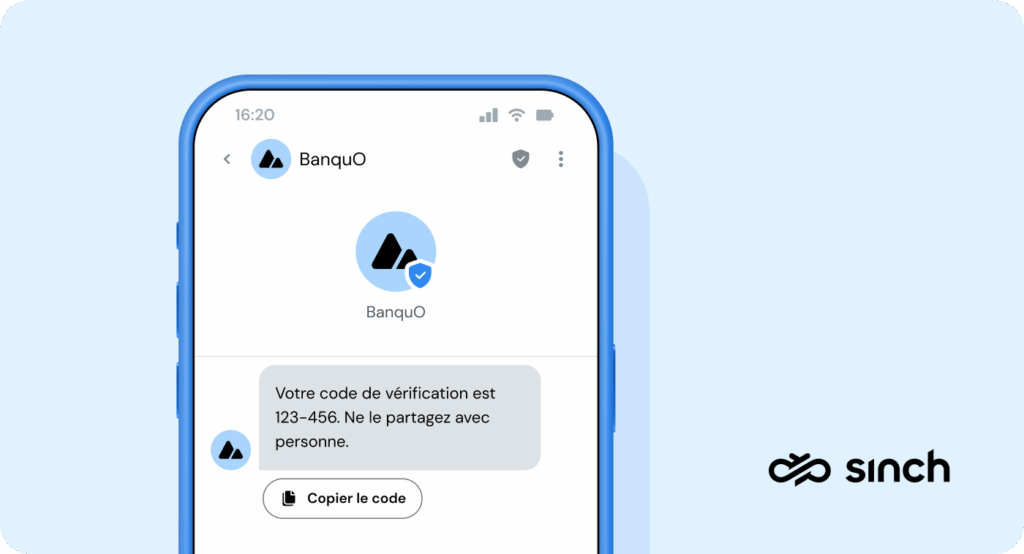

En effet, une entreprise doit être vérifiée pour pouvoir utiliser le RCS, et les messages contiennent des indices de confiance visibles tels que le logo et une coche de vérification. Il est donc beaucoup plus difficile d’usurper l’identité des expéditeurs de ces messages.

Voici un exemple de message contenant un mot de passe à usage unique envoyé via le RCS.

Parmi les entreprises interrogées, 54 % ont déclaré qu’elles considéraient le RCS comme une amélioration de la sécurité. Lorsque vous envoyez des contenus sensibles tels que des mots de passe à usage unique ou des alertes relatives au compte, ces signaux de confiance peuvent faire toute la différence.

Tendance bancaire n<sup> o</sup> 3 : l’IA bouleverse le support, mais les clients n’ont pas encore entièrement confiance

Les entreprises de services financiers ne perdent pas de temps en ce qui concerne l’IA : 98 % d’entre elles prévoient déjà de l’utiliser dans leurs communications clients. Mais cela s’accompagne d’hésitations : 41 % s’inquiètent du respect de la vie privée lorsqu’elles commenceront à la déployer, et 37 % ont des préoccupations liées à la confiance.

des institutions financières s’inquiètent du respect de la vie privée avec l’IA

des institutions financières se préoccupent de la confiance des clients dans les réponses générées par l’IA

La solution ? La transparence. Faites preuve de transparence en indiquant quand vous utilisez l’IA dans vos communications et quand vous ne l’utilisez pas. Ne laissez pas l’IA se faire passer pour un être humain : et oui, cela s’applique aux robots vocaux. Indiquez honnêtement lorsqu’un client parle à l’IA et lorsqu’il parle à un humain. Exprimez clairement quand un transfert a eu lieu. La confiance est beaucoup plus facile à perdre qu’à gagner !

Et si seulement 5 % des consommateurs dans le monde ont déclaré préférer l’IA pour le support client, 42 % affirment qu’ils n’auraient pas de problème à travailler avec un système basé sur l’IA qui a été correctement entraîné. Notre conseil : concevez des expériences IA qui soient à la fois utiles et honnêtes.

Tendance bancaire n<sup> o</sup> 4 : la personnalisation est indispensable, mais de nombreuses entreprises peinent à la mettre en œuvre

Près de la moitié (49 %) des consommateurs que nous avons interrogés ont déclaré qu’ils attendaient des communications personnalisées, mais un tiers des institutions financières ont encore du mal à mettre cette personnalisation en place. Et non, le simple fait d’utiliser le prénom du client ne compte plus vraiment. Il faut faire bien plus.

des consommateurs attendent des communications financières personnalisées

des organismes de services financiers peinent à proposer des communications personnalisées

La véritable personnalisation est liée au contexte. Par exemple, savez-vous quels clients ont récemment acheté une maison ? Dans quelques années, ces clients pourraient être d’excellents candidats au refinancement. Qu’en est-il des clients qui ont récemment remboursé leur crédit automobile ? Vous pouvez créer des offres personnalisées et d’autres contenus éducatifs pour ces deux scénarios, et pour de nombreux autres dans le parcours financier de chaque client.

La personnalisation consiste également à respecter les préférences des canaux. Si quelqu’un vous dit qu’il veut recevoir des messages par SMS et WhatsApp, et que vous utilisez ces deux canaux, félicitations ! Il s’agit d’un service personnalisé.

Et dans les cas où la rapidité est importante, comme les notifications urgentes liées à la fraude, le RCS peut vous aider à aller encore plus loin. Il combine des profils de marque, pour que vos destinataires sachent que le message vient directement de vous, avec la possibilité d’ajouter un contenu riche et des fonctionnalités interactives pour que les clients puissent agir instantanément.

Cela pourrait partiellement expliquer pourquoi 55 % des dirigeants du secteur des services financiers considèrent que le RCS va changer la donne en matière de messagerie professionnelle. Et tandis que l’amélioration de la sécurité est la raison la plus populaire pour laquelle les personnes interrogées pensent que le RCS pourrait avoir un impact sur leur secteur, 40 % des personnes interrogées dans le secteur des services financiers ont indiqué que de meilleures expériences personnalisées augmentant la confiance auraient un impact.

« Il est indéniable que le RCS est en train de devenir le canal de prédilection pour les services bancaires numériques qui souhaitent offrir à la fois sécurité et personnalisation. Lorsqu’un client reçoit une alerte à la fraude qui a l’image de marque de sa banque et qui est plus sûre, il vit une meilleure expérience avec son institution financière ».

Tendance bancaire n<sup> o</sup> 5 : les difficultés liées à l’intégration empêchent d’améliorer l’expérience client

Qu’est-ce qui rend la personnalisation si difficile ? L’un des principaux obstacles est l’intégration désordonnée des logiciels. Malgré des années d’investissement dans le numérique, de nombreuses banques sont encore aux prises avec des piles technologiques fragmentées et des systèmes existants qui n’ont pas été conçus pour communiquer entre eux.

Notre enquête a révélé que 51 % des institutions financières déclarent que leurs communications avec les clients sont totalement intégrées dans leur pile technologique, et 52 % des personnes interrogées déclarent que leurs canaux de communication eux-mêmes sont totalement intégrés les uns aux autres. Cela signifie qu’une institution financière sur deux ne dispose pas de systèmes totalement intégrés, ce qui peut être frustrant lorsqu’un client est impliqué.

Et les clients le remarquent. Il suffit de demander aux 80 % des consommateurs que nous avons interrogés et qui ont déclaré avoir une réaction très négative lorsqu’on leur demande de répéter toutes les informations lors d’un appel avec le support. Une fois qu’ils ont essayé des services véritablement intégrés, ils ne peuvent plus revenir en arrière.

Les banques ont besoin d’une infrastructure et d’une intégration capables de répondre aux attentes des clients : flexibilité, sécurité et meilleures connexions. Car si vos systèmes ne parlent pas la même langue, vos clients ne le feront pas non plus.

Dans quels domaines les entreprises financières prévoient-elles d’investir en 2025 ?

S’il est une chose qui ressort clairement de nos recherches, c’est que les institutions financières ne restent pas inactives. 98 % des répondants du secteur des services financiers indiquent qu’ils prévoient d’investir dans les canaux de communication avec les clients ou de les améliorer au cours de l’année à venir.

À quels canaux numériques l’argent est-il destiné ?

- Bots vocaux IA (65 %)

- Chatbots alimentés par l’IA (60 %)

- Chat vidéo (50 %)

- RCS (45 %)

Ce dernier n’est pas une surprise. Les entreprises financières sont les premières à adopter le RCS, avant même les entreprises technologiques. Pourquoi ? Le chiffrement, les informations à l’image de marque de l’expéditeur et les capacités de personnalisation pourraient être quelques-unes des raisons.

En ce qui concerne l’IA dans le secteur bancaire, les plus grandes priorités sont l’automatisation des réponses, l’analyse des données client et l’utilisation de ces informations stratégiques pour offrir des conseils financiers et une communication prédictive.

C’est la convergence vers laquelle nous nous dirigeons : la sécurité, la personnalisation et l’intelligence qui fonctionnent ensemble.

Miriam Liszewski, responsable du produit commercial RCS chez Sinch, présente l’expérience bancaire améliorée et plus sûre que procure la réception d’un message RCS par rapport à celle d’un SMS.

Principaux points à retenir pour les responsables des services financiers

S’il est une chose que notre dernière enquête Sinch a mise en évidence, c’est bien celle-ci : les clients des services bancaires veulent une communication rapide, sécurisée et personnalisée, à leurs conditions et par le biais de leurs canaux préférés. Cela vaut aussi bien pour les institutions financières traditionnelles que pour les banques numériques.

Dans le même temps, les institutions financières sont préoccupées par la sécurité et sont aux prises avec un mélange complexe de systèmes existants et d’attentes élevées de la part des clients. Elles se tournent vers l’IA, l’automatisation et les technologies de messagerie innovantes pour combler le fossé alors que l’intégration et la personnalisation restent des obstacles.

L’avantage, c’est que ce sont précisément ces défis qui valent la peine d’être relevés, car ils façonnent l’ensemble de l’expérience client, de l’accompagnement à l’alerte à la fraude, en passant par les transactions quotidiennes. Ils sont essentiels pour instaurer le type de confiance qui favorise la fidélité à long terme.

Les entreprises de services financiers les plus prospères de la prochaine décennie seront celles qui apporteront de la valeur, de la tranquillité d’esprit et de la pertinence à chaque étape du parcours client. L’avenir de la banque passe par l’utilisation de tous les canaux préférés de vos clients : SMS, WhatsApp, email, RCS, voix et autres, de manière évolutive et sécurisée. C’est ça, la banque omnicanale dans les règles de l’art.

Vous voulez avoir une vue d’ensemble ? Consultez l’intégralité du rapport sur L’état des communications clients pour voir où en sont vos homologues et comment rester en tête.

Auteur: