Consejos

¿Qué es la banca omnicanal? Se trata de confianza, no solo de tecnología

A medida que el mundo se vuelve principalmente digital e impulsado por la IA, cada vez es más difícil crear y mantener la confianza y la conexión que esperan los clientes. El sector de los servicios financieros no es diferente. Con menos puntos de contacto humano, esa conexión está desapareciendo.

Y, sin embargo, la conexión y la confianza son exactamente lo que quieren los clientes, especialmente de sus bancos.

Saben que el mundo está cambiando y que los cambios tecnológicos se están acelerando. Pero siguen esperando que su banco les mantenga informados, proteja su privacidad y demuestre que vela por sus intereses.

Podría ser por eso que las soluciones bancarias omnicanal están demostrando rápidamente ser la forma más eficaz de ofrecer el tipo de servicio y comunicaciones que se alinean con las expectativas de los clientes bancarios.

En nuestro 2025 El estado de las comunicaciones con los clientes informe, encuestamos a más de 2800 consumidores de todo el mundo y a 400 líderes del sector de los servicios financieros. Nuestros resultados dejan claro que los clientes quieren cuatro cosas de sus bancos en lo que respecta a las comunicaciones: sentirse enganchados, informados, seguros y contentos.

Las estrategias omnicanal permiten cumplir esos cuatro requisitos. Sigue leyendo para ver por qué este planteamiento es el camino más seguro para los servicios financieros.

¿Qué es la banca omnicanal?

La banca omnicanal proporciona a los clientes una experiencia coordinada y fluida, incluso cuando cambian de canal de comunicación durante la misma interacción. Esa interacción puede empezar en la sucursal, continuar por teléfono y terminar en línea.

Suena sencillo, pero hacer que ocurra requiere una integración compleja entre los canales que usan los clientes como la voz, SMS/MMS, email, redes sociales, RCS, canales de mensajería para móviles como WhatsApp, e incluso conversaciones presenciales en sucursales físicas.

La banca omnicanal no consiste solo en estar presente en múltiples canales. Se trata de permitir que los clientes se muevan entre canales en la misma conversación sin repetirse, volver a introducir su información o perder su progreso. Ese tipo de experiencia genera confianza y aumenta la satisfacción del cliente.

Los clientes saben que este nivel de experiencia omnicanal es posible. Aunque puede que aún no lo esperen de una pequeña tienda minorista local, sí lo esperan de los bancos nacionales e internacionales.

Por ejemplo, supongamos que un cliente llama a tu banco para preguntar por un cargo sospechoso en su extracto más reciente. Nunca recibieron una alerta de fraude, pero no reconocen al vendedor que figura en la lista porque la empresa no está claramente identificada.

En una experiencia bancaria omnicanal, el representante de atención al cliente podría asegurarse de que el titular de la cuenta está configurado para recibir alertas de fraude a través de mensajería SMS. Tal vez podrían probar el sistema directamente por teléfono para que el cliente sepa que funciona. Entonces podrían investigar el cargo y descubrir que se trataba de una compra realizada por el cónyuge del cliente. Para cerrar el círculo, el banco puede enviar un email de seguimiento con un breve vídeo que explique cómo informar de actividades sospechosas en el futuro.

Para el cliente la experiencia es sencilla y fluida. Entre bastidores se necesita tecnología avanzada y una cuidadosa orquestación a través de los canales. Y eso es exactamente lo que diferencia a la banca omnicanal.

Banca multicanal frente a banca omnicanal: ¿Cuál es la diferencia?

La banca multicanal ofrece a los clientes varias opciones distintas para interactuar con su banco: página web, aplicación móvil, en una sucursal física, por teléfono, email o incluso mensajería. El problema es que esos canales suelen trabajar en silos. Si los clientes utilizan un canal digital y luego otro para interactuar con la asistencia al cliente, es posible que tengan que repetir la información o empezar de nuevo, lo que puede crear frustración.

La banca omnicanal adopta un enfoque diferente. Conecta cada punto de contacto con el cliente para ofrecer una experiencia del cliente unificada. Tanto si los clientes se conectan a través de una aplicación de banca móvil, por teléfono o en una sucursal, los agentes de asistencia tienen una visión completa. Esto significa que los clientes no tienen que repetir las cosas, y los bancos pueden ofrecer un servicio más rápido y eficaz.

La diferencia es sencilla: El multicanal ofrece presencia en todos los canales, mientras que el omnicanal ofrece integración entre ellos. Uno está aislado y el otro orquestado.

Y aunque la omnicanalidad es ahora una clara expectativa de los clientes, aún queda trabajo por hacer. Según nuestra investigación, solo el 51 % de las empresas de servicios financieros afirman haber integrado plenamente sus canales de comunicación con el resto de sus sistemas de FinTech.

Por qué es importante: Ventajas de la banca omnicanal

Adoptar la banca omnicanal no es un paso pequeño, pero invertir en tecnología que lo haga posible – como los centros de contacto omnicanal – puede compensar de muchas maneras.

Aumenta la fidelización del cliente

Los clientes se frustran cuando tienen que repetir las cosas. Saben que hay una forma mejor porque muchas empresas ya ofrecen experiencias de usuario omnicanal superiores, lo que hace que las interacciones tradicionales y desconectadas parezcan aún más anticuadas.

De hecho, nuestro El estado de las comunicaciones con los clientes informe reveló que el 81 % de los consumidores tienen una reacción negativa cuando tienen que explicar su problema varias veces. Es una señal clara de que cuando la gente no se siente valorada o escuchada, la confianza y la lealtad se erosionan.

Una verdadera estrategia omnicanal resuelve esto y ofrece una experiencia de usuario eficiente, lo que se traduce en una mejor fidelización del cliente.

Genera confianza mediante una mayor seguridad

La seguridad bancaria es uno de los aspectos más importantes de atención al cliente. Hoy en día casi todo el mundo ha recibido al menos uno de esos avisos de que sus datos se han visto comprometidos en algún sitio. Cuando se trata de sus finanzas, los consumidores quieren saber que sus datos (por no hablar de su dinero) están seguros.

Una forma de hacer que los clientes se sientan más seguros es conectarlos y verificarlos cuando te comunicas con ellos. Con el enfoque omnicanal, esto es más fácil porque puedes usar canales como RCS que activan más medidas de seguridad.

Cuando preguntamos, el 59 % de los consumidores prefirieron un mensaje RCS branded a un SMS normal para un mensaje de verificación. ¿Por qué? Porque el mensaje branded es más difícil de falsificar para los estafadores. Así, cuando los clientes reciben un mensaje con tu logotipo y marca, se sienten más seguros de que el mensaje es real. RCS activa los gráficos y el branding, así como funcionalidades interactivas que no se pueden replicar en SMS o MMS.

Responde a las expectativas de control y comodidad

Tus clientes quieren que se les facilite la información en sus propios términos. Casi una cuarta parte (24 %) de los consumidores dicen que quieren tanto un email como un mensaje de texto para los mensajes informativos importantes. Puedes satisfacer fácilmente estas preferencias de los clientes con un enfoque omnicanal. Puedes conservar el contexto y tener una visión completa del historial de conversaciones de cada interacción con el cliente, sea cual sea el canal.

Los clientes ya saben lo bien que sienta esto, y esperan el mismo nivel de comodidad de su banco.

Resuelve las consultas más rápidamente reduciendo los costes

Los sistemas omnicanal dan a los agentes una visibilidad total de las interacciones pasadas. Eso conduce a tiempos de resolución más rápidos y a una mejor experiencia de usuario. Añade IA conversacional y automatización para gestionar consultas sencillas, y las instituciones financieras también pueden reducir costes manteniendo altos los niveles de servicio.

La clave es el equilibrio: Automatización donde tiene sentido y un camino fácil hacia la asistencia humana cuando más importa.

Tendencias de la banca omnicanal en 2025

Hay mucho más por descubrir en el El estado de las comunicaciones con los clientes informe, especialmente si buscas mantenerte al día con lo que los clientes quieren de sus instituciones bancarias. Estas son las principales tendencias omnicanal que configuran el panorama bancario este año.

La seguridad está dando forma a la estrategia

El 55 % de los líderes de empresas de servicios financieros afirman que la seguridad y el cumplimiento de la privacidad son su principal preocupación. No se trata solo de proteger los datos de los clientes de estafadores, piratas informáticos y virus. También se trata de mantener sus plataformas bancarias en conformidad con todas las nuevas leyes, como RGPD para el email marketing, FINRA y PCI DSS para la seguridad de las tarjetas de pago.

Lo que puedes hacer por los clientes en los distintos canales de comunicación depende en parte de lo que estas leyes te permitan hacer y de lo que te exijan hacer.

RCS está ganando fuerza

RCS está ganando impulso, y el 55 % de los líderes de servicios financieros dicen que «cambia las reglas del juego». ¿Por qué? Porque refuerza la seguridad, mejora la interacción y permite experiencias interactivas branded que los SMS y los MMS no pueden igualar.

También proporciona un mayor nivel de satisfacción del cliente y aumenta la interacción con los clientes gracias a sus funcionalidades interactivas. Además, puede aumentar el servicio personalizado y, por tanto, generar confianza: una razón primordial para utilizar el enfoque omnicanal en la banca digital era.

Según nuestro estudio, el 45 % de los bancos tiene previsto adoptar o ampliar el uso de RCS en los próximos meses. A medida que crezca la adopción, los clientes esperarán interacciones más ricas y seguras de su banco.

de los líderes de servicios financieros dicen que RCS está cambiando las reglas del juego.

de las organizaciones de servicios financieros tienen previsto adoptar o ampliar RCS en 2025.

Los bancos están cambiando a nuevos canales

RCS no es el único canal de comunicación que están considerando los bancos.

En los próximos 12 meses el 50 % de las organizaciones de FinServ tienen previsto invertir en el uso de chats de vídeo para comunicarse con los clientes. Un 50 % también tienen previsto comenzar a usar aplicaciones de mensajería como WhatsApp.

Solo un 2 % de las instituciones bancarias dijeron que no tienen previsto adoptar ninguna tecnología emergente el año que viene. La elección para los bancos va a ser si añadirlos en un enfoque multicanal en silos, o conectarlos con una experiencia de usuario omnicanal intuitiva.

Se aceleran las inversiones en IA y automatización

La adopción de la IA está aún más avanzada. De hecho, el 65 % de los bancos tienen previsto invertir en asistentes de voz con IA y el 60 % en chatbots impulsados por IA, aunque la IA en las comunicaciones con los clientes a gran escala está resultando más exigente de lo que la mayoría de los casos de inversión tienen en cuenta. Todo esto consiste en ofrecer una experiencia de banca electrónica con un servicio más personalizado, responsive y fiable. El resultado que buscan los bancos es una mayor fidelización del cliente.

Los consumidores más jóvenes están preparados para el asesoramiento basado en IA

No todos los clientes están dispuestos a adoptar la IA, pero las generaciones más jóvenes están abriendo el camino. Un 59 % de la Generación Z y un 53 % de los millennials dicen que utilizarían una solución de IA para recomendaciones financieras personalizadas, frente a solo un 15 % de los «baby boomers».

Este es otro punto a favor de una estrategia bancaria omnicanal, que responda a las preferencias del cliente preservando la confianza y la seguridad.

Retos de la implantación de una estrategia bancaria omnicanal

Como probablemente te habrás dado cuenta, el enfoque omnicanal ofrece una mejor experiencia bancaria y una mayor eficiencia operativa, pero también requiere cierto esfuerzo de implantación. Tus mayores retos podrían ser:

- Sistemas heredados y datos aislados: Un 37 % de los líderes de FinServ dicen que integrar con otros sistemas es un gran reto.

- Cumplimiento y seguridad: Un 55 % cita esto como un reto primordial al gestionar problemas de comunicación.

- Costes elevados y complejidad: Un 39 % están preocupados por los costes de comunicación y un 15 % dicen que el coste de la integración es el mayor obstáculo para pasar a la omnicanalidad.

Como has visto, muchas instituciones bancarias ya están utilizando el enfoque omnicanal. Así que, aunque estos retos son reales, sin duda puedes superarlos con la tecnología adecuada.

Un enfoque omnicanal que da prioridad al cumplimiento de las normas

Lejos de crear el caos, las soluciones omnicanal pueden en realidad ayudarte a reforzar tanto la seguridad como el cumplimiento normativo. De hecho, a menudo reducen el riesgo unificando sistemas y procesos.

Para ello es fundamental un enfoque de Plataforma de Comunicaciones como Servicio (CPaaS). Proporciona la base para estrategias omnicanal seguras, adaptables y conformes a normativa, algo en lo que las instituciones financieras no pueden permitirse fallar.

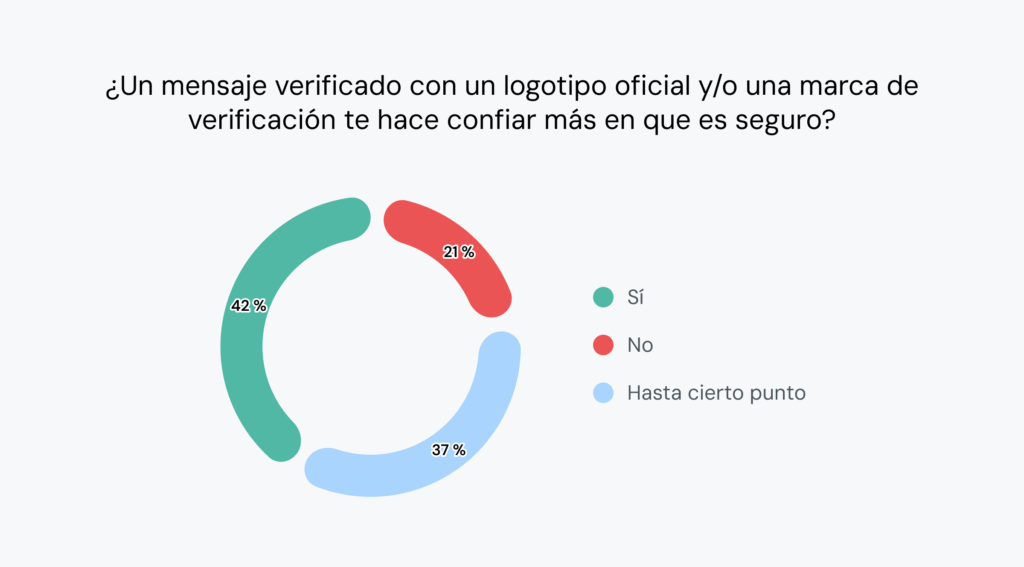

Los canales de confianza también desempeñan un papel importante. Los canales como RCS y WhatsApp incluyen marcas de remitente verificado de forma estándar, dando a los clientes una prueba visual de que los mensajes son auténticos. Casi el 80 % de los consumidores afirman que estas marcas aumentan su confianza en los mensajes que reciben.

Eso significa que el omnicanal es algo más que comodidad. Bien hecho, mejora la seguridad, garantiza el cumplimiento y refuerza la confianza que los clientes depositan en su banco, todo a la vez.

La banca omnicanal en acción

Ahora que ya tenemos lo básico, veamos cómo es en la práctica la experiencia de usuario omnicanal.

Supongamos que Juan y Sara quieren abrir cuentas de ahorro para la educación universitaria de sus hijos. Empiezan conversando con un chatbot con IA en la aplicación del banco. Para preguntas concretas que el bot no puede responder, las envía a un representante humano de atención al cliente que tiene fácil acceso a su perfil y a su historial de conversaciones, por lo que no es necesario repetirlas.

Más tarde Juan y Sara se reúnen con un asesor financiero por chat de vídeo y abren una cuenta de ahorros por internet. El banco promete enviar notificaciones por mensaje de texto de cualquier actividad sospechosa, y envía por email sus extractos mensuales.

Como puedes ver, una estrategia omnicanal no solo agiliza la experiencia al tiempo que satisface las necesidades del cliente, sino que también capacita a tus equipos: una combinación ganadora para construir una organización verdaderamente centrada en el cliente.

Preguntas frecuentes

He aquí algunas preguntas frecuentes sobre las comunicaciones omnicanal en el sector bancario.

¿Cómo garantizan los bancos la seguridad en las plataformas omnicanal?

Los bancos garantizan la seguridad utilizando un enfoque multicapa en el que cada canal se verifica y asegura a su manera. Esta estrategia puede incluir métodos como la autenticación biométrica y multifactorial, el cifrado de datos, la supervisión de transacciones en tiempo real y la arquitectura de canales seguros. La formación de los empleados también es fundamental para evitar lagunas y garantizar el cumplimiento normativo.

¿Cómo mejora la banca omnicanal la interacción con los clientes y su fidelidad?

A los clientes les encanta el servicio omnicanal porque ofrece experiencias personalizadas, reduce la fricción con los representantes de los centros de llamadas y presta servicios bancarios de forma más oportuna. Experimentar este nivel de interacción con los bancos da lugar a relaciones más sólidas con los clientes y a una mayor fidelidad de estos.

¿Por qué algunos bancos prefieren la banca opticanal u omnicanal?

A efectos de marketing, la banca opticanal puede generar mayores ingresos a corto plazo y más conversiones. Optimiza un único canal para que sea el más eficaz en función de dónde se encuentre cada persona en el recorrido del cliente. A veces esto puede depender de la región u otros segmentos de clientes.

Pero el éxito con este enfoque puede ser efímero, porque los canales que los datos sugieren que funcionan mejor pueden no ser siempre los canales reales preferidos de tus clientes.

Las estrategias omnicanal aportan valor a largo plazo. Garantizan que la gente tenga una experiencia del cliente positiva y coherente en sus canales preferidos, lo que conduce a una mayor satisfacción y retención.

¿Pueden los bancos pequeños aplicar estrategias omnicanal con eficacia?

Sí. Los bancos de todos los tamaños pueden establecer estrategias de comunicación omnicanal. Los bancos de mayor envergadura pueden disponer de más fondos para incorporar más canales con mayor rapidez, pero los bancos de todos los tamaños pueden utilizar los canales modernos más eficaces, como RCS, chatbots de IA y mensajería para móviles. La clave es dar prioridad a la integración y la coherencia en todos los canales que utilices.

La banca omnicanal depende de la conexión, no solo de la comodidad

Sí, existen retos de integración y cumplimiento normativo. Pero el sector de los servicios financieros está avanzando decididamente hacia la omnicanalidad, como destaca el informe El estado de las comunicaciones con los clientes.

La mayoría de los líderes bancarios ya están considerando muchos de los canales que hacen posible un enfoque omnicanal. Y cuando esos canales trabajan juntos los clientes lo notan. Experimentan cada una de ellas cuando mejor se adapta a sus necesidades, sin fricciones, repeticiones ni dudas.

Las instituciones financieras que prosperen en la próxima década serán las que utilicen las comunicaciones omnicanal para conectar y conversar con los clientes en un entorno seguro.

Autor/a: