Insights

5 digitale Bankentrends, die die Kundenkommunikation im Jahr 2025 verändern

Das Einzige, was schneller wächst als die Technologie, sind die Erwartungen der Verbraucher an den Service, den die Technologie ihnen bietet. Nirgendwo wird dies deutlicher als in der Finanzdienstleistungsbranche, wo eine sichere, zeitnahe und personalisierte Kommunikation ebenso wichtig ist wie die Dienstleistungen selbst.

Den Banken gebührt große Anerkennung dafür, dass sie die moderne Kommunikationstechnologie konsequent nutzen, um ihre Kunden besser zu bedienen. Doch mit der Weiterentwicklung von FinTech steigen auch die Erwartungen der Kunden an ihr digitales Bankerlebnis.

Tun die Banken tatsächlich, was Kunden wollen, wenn es um Kommunikation geht? Um die Antwort darauf zu finden, müssen wir erst einmal verstehen, was die aktuellen Kundenerwartungen wirklich sind. Unsere Studie 2025 Der Stand der Kundenkommunikation, die auf den Erkenntnissen von mehr als 400 Finanzdienstleistungsunternehmen in den USA und 2 800 Verbrauchern weltweit beruht, zeigt auf, wo die Banken richtig liegen, wo sie versagen und was nötig ist, um in den kommenden Jahren Vertrauen zu gewinnen und relevant zu bleiben.

Beginnen wir damit, was unsere Daten über die fünf Trends ergeben haben, die jede Führungskraft im Finanzdienstleistungssektor verstehen muss.

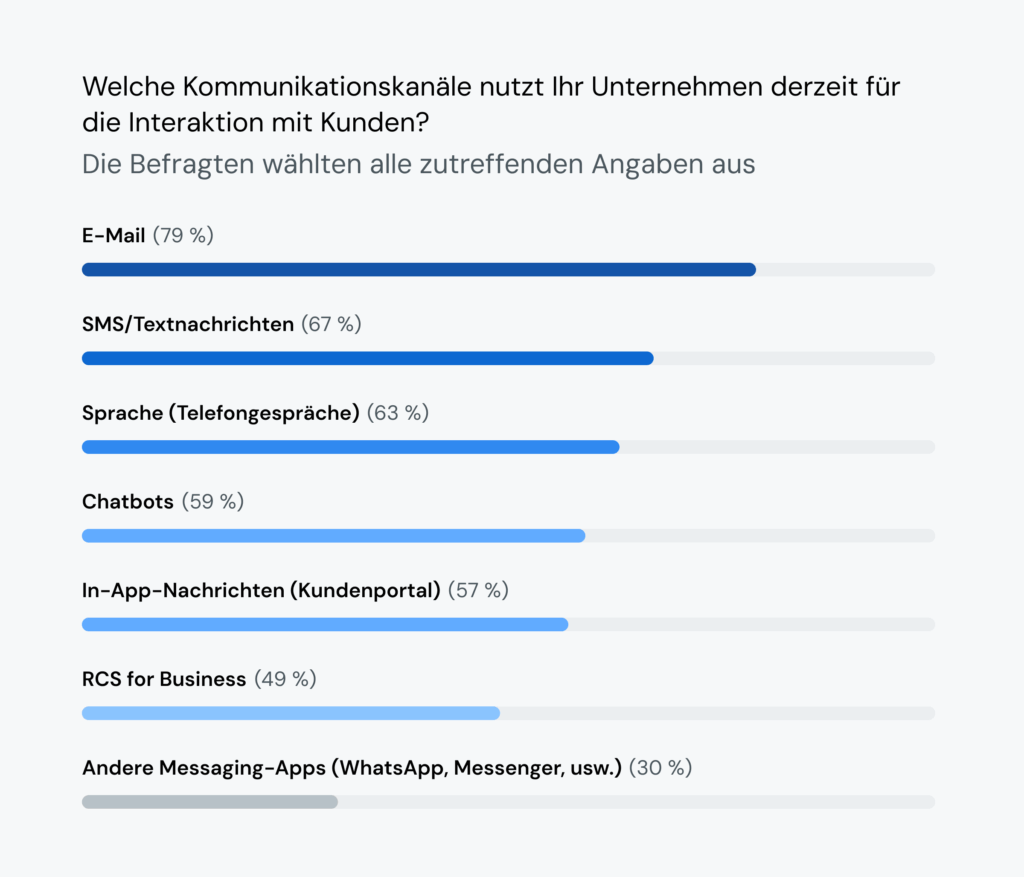

Bankentrend Nr. 1: E-Mail ist immer noch der beliebteste Kanal, aber SMS und RCS holen schnell auf

Die E-Mail, die von 79 % der von uns befragten Finanzdienstleistungsunternehmen genutzt wird, ist nach wie vor der bevorzugte Kommunikationskanal für Aktualisierungen und Werbeaktionen. Sie ist zuverlässig, wird erwartet und ist für viele Anwendungsfälle geeignet. Aber es ist nicht mehr der einzige Kanal, um den sich die Banken kümmern müssen.

In unserer Umfrage gaben 67 % der Finanzdienstleistungsunternehmen an, dass sie SMS verwenden, und 49 % gaben an, dass sie RCS-Nachrichten. Diese Kanäle bieten Schnelligkeit und sind sehr persönlich – Eigenschaften, die von den Kunden zunehmend gewünscht werden, wenn es um zeitkritische Benachrichtigungen, Überprüfungen und wechselseitige Interaktionen geht.

Darüber hinaus nutzen 36 % der Unternehmen mehrere Kanäle, um Informationsbotschaften zu verbreiten. Auch den Verbrauchern gefällt dieser Ansatz, denn so ist es deutlich unwahrscheinlicher, eine Nachricht zu verpassen, da sie über mehrere Kanäle hinweg kommuniziert wird. Wenn es wichtig ist, wollen sie sicher sein und es sehen.

In der Tat gaben 58 % der von uns befragten Verbraucher an, dass sie nach ihrem bevorzugten Kommunikationskanal gefragt werden möchten. Das bedeutet, dass die Mehrheit Ihrer Kunden es vorzieht, eine Auswahl zu haben.

Wenn Ihr Finanzunternehmen seine Kunden immer noch auf einen einzigen Kommunikationskanal beschränkt, werden Sie wahrscheinlich schon Beschwerden hören, wenn Sie nicht bereits eine Abwanderung verzeichnen. E-Mail, SMS, RCS, WhatsApp und weitere Kanäle spielen eine Rolle. Eine Werbeaktion oder ein Update landet vielleicht am besten in einem E-Mail-Posteingang, aber Betrugswarnungen, OTPs oder dringende Nachrichten benötigen eine Unmittelbarkeit oder ein Branding auf SMS-Niveau, wenn sie über RCS gesendet werden.

Aber das richtig Timing ist wichtig. Drei von vier Verbrauchern erwarten, dass Transaktionsnachrichten innerhalb von fünf Minuten nach einem Kauf oder einer Aktivität eintreffen. Wenn Sie dieses Zeitfenster verpassen, wird das Vertrauen in Ihre Institution schwinden.

Bankentrend Nr. 2: Sicherheit und Vertrauen sind die größten Sorgen für Banken und Verbraucher

Die Herausforderungen der Cybersicherheit werden nicht einfacher. Sowohl die Banken als auch ihre Kunden sind besorgt über die zunehmende Zahl von Personen, die mit Bankkontohacks zu tun haben. Auch SMS-Spoofing wird zu einem immer größeren Problem. Es überrascht daher nicht, dass unsere Umfrage ergab, dass 55 % der befragten Finanzdienstleister Sicherheit und Datenschutz als ihre größten Kommunikationsherausforderungen bezeichnen.

Und die Verbraucher sind ganz ihrer Meinung: 53 % der von uns befragten Verbraucher gaben an, dass sie schon einmal eine seriöse Nachricht von einer Marke erhalten haben, die sie zunächst für verdächtig hielten. Für die Banken könnte das bedeuten, dass die Verbraucher legitime Banknachrichten ignorieren könnten, wenn sie befürchten, dass es sich um Betrug handelt. Das ist eine große Vertrauenslücke, die es zu schließen gilt.

der Finanzdienstleister nennen Sicherheit und Datenschutz als ihre größten Herausforderungen

der Verbraucher haben eine verdächtige, aber legitime Nachricht von einer Marke erhalten

Wie sollten Unternehmen also reagieren? Durch die Implementierung von Tools, die sowohl Skalierbarkeit als auch eingebaute Schutzmechanismen für die Authentizität von Nachrichten bieten. Und RCS Messaging ist eine der leistungsstärksten Neuerungen, die Sie für Ihre Initiativen zur digitalen Transformation einsetzen können.

Das liegt daran, dass ein Unternehmen verifiziert sein muss, um RCS nutzen zu können, und dass Nachrichten sichtbare Vertrauensbeweise wie Logos und ein verifiziertes Häkchen enthalten. Das bedeutet, dass diese Nachrichten viel schwieriger zu fälschen sind.

Hier ein Beispiel für eine als RCS gesendete OTP-Nachricht.

Von den von uns befragten Unternehmen gaben 54 % an, dass sie RCS als eine Verbesserung der Sicherheit betrachten. Und wenn Sie sensible Inhalte wie OTPs oder Kontowarnungen versenden, können Vertrauenssignale den Unterschied ausmachen.

Bankentrend Nr. 3: KI verändert den Support, aber die Kunden haben immer noch Vertrauensprobleme

Finanzdienstleister verschwenden keine Zeit, wenn es um KI geht – 98 % haben bereits Pläne, sie in ihrer Kundenkommunikation einzusetzen. Doch damit einher geht ein Zögern: 41 % sorgen sich um die Wahrung der Privatsphäre, wenn sie mit der Einführung beginnen, und 37 % sorgen sich um das Vertrauen.

der Finanzinstitute sorgen sich um die Wahrung des Datenschutzes bei KI

der Finanzinstitute sorgen sich um das Vertrauen der Kunden in KI-generierte Antworten

Die Lösung? Transparenz. Machen Sie transparent, wann Sie KI in Ihrer Kommunikation einsetzen und wann nicht. Lassen Sie KI nicht so tun, als wäre sie menschlich. Das gilt auch für Voice Bots. Sagen Sie klar, wann ein Kunde mit KI spricht, und wann nicht. Machen Sie beispielsweise deutlich, wenn ein Wechsel stattgefunden hat. Vertrauen ist leichter zu verlieren als zu verdienen!

Und während nur 5 % der Verbraucher weltweit angaben, dass sie KI für den Kundensupport bevorzugen, gaben 42 % an, dass sie gerne mit einem KI-basierten System arbeiten würden, das entsprechend geschult wurde. Unser Rat: Entwerfen Sie KI-Erlebnisse, die sowohl nützlich als auch ehrlich sind.

Bankentrend Nr. 4: Personalisierung ist ein Muss, aber viele Unternehmen tun sich schwer, sie umzusetzen

Fast die Hälfte (49 %) der von uns befragten Verbraucher gab an, dass sie eine personalisierte Kommunikation erwarten, aber ein Drittel der Finanzinstitute tut sich immer noch schwer, dies umzusetzen. Und nein, nur einen Vornamen zu nennen, zählt nicht mehr. Personalisierung ist so viel mehr als das.

der Verbraucher erwarten personalisierte Finanzkommunikation

der FinServ-Organisationen haben Schwierigkeiten, personalisierte Kommunikation zu liefern

Echte Personalisierung bedeutet Kontext. Wissen Sie zum Beispiel, welche Kunden kürzlich ein Haus gekauft haben? In ein paar Jahren könnten diese Kunden gute Kandidaten für eine Refinanzierung sein. Wie sieht es mit Kunden aus, die kürzlich ihren Autokredit abbezahlt haben? Sie können personalisierte Angebote und andere Bildungsinhalte für beide Szenarien und für zahlreiche andere Situationen in der finanziellen Reise eines jeden Kunden erstellen.

Personalisierung bedeutet auch die Berücksichtigung von Kanalpräferenzen. Wenn jemand sagt, dass er Nachrichten per SMS und WhatsApp erhalten möchte, und Sie dies tatsächlich umsetzen? Das ist ein individueller Service.

Und in Fällen, in denen es auf Schnelligkeit ankommt, wie z. B. bei zeitkritischen Betrugsmeldungen, können Sie mit RCS sogar noch weiter gehen. Es kombiniert Markenprofile, damit Ihre Empfänger wissen, dass die Nachricht direkt von Ihnen kommt, mit der Möglichkeit, reichhaltige Inhalte und interaktive Funktionen hinzuzufügen, damit die Kunden sofort handeln können.

Dies könnte einer der Gründe sein, warum 55 % der Führungskräfte im Finanzdienstleistungssektor RCS als einen Wendepunkt für das Business Messaging ansehen. Und während verbesserte Sicherheit der beliebteste Grund war, warum die Befragten glauben, dass RCS einen Einfluss auf ihre Branche haben könnte, wählten 40 % der FinServ-Befragten, dass bessere personalisierte Erfahrungen, die das Vertrauen erhöhen, einen Einfluss haben würden.

„Es ist nicht zu leugnen, dass RCS zum bevorzugten Kanal für digitale Bankdienstleistungen wird, die sowohl Sicherheit als auch Personalisierung bieten wollen. Wenn ein Kunde eine Betrugswarnung erhält, die mit einem Markenzeichen versehen ist und mehr Sicherheit bietet, führt dies zu einer besseren Erfahrung mit seiner Bank.“

Bankentrend Nr. 5: Integrationsprobleme verhindern bessere Kundenerlebnisse

Was macht die Personalisierung so schwierig? Eines der größten Hindernisse ist die unzureichende Software-Integration. Trotz jahrelanger Investitionen in die Digitalisierung kämpfen viele Banken immer noch mit fragmentierten Technologie-Stacks und Altsystemen, die nicht für die Kommunikation untereinander konzipiert wurden.

Unsere Umfrage ergab, dass 51 % der Finanzinstitute angeben, dass ihre Kundenkommunikation vollständig in ihre technischen Systeme integriert ist, und 52 % der Befragten gaben an, dass ihre Kommunikationskanäle selbst vollständig miteinander integriert sind. Das bedeutet, dass jedes zweite Finanzinstitut nicht über vollständig integrierte Systeme verfügt, was frustrierend sein kann, wenn sich ein Kunde einmischt.

Und die Kunden merken das. Fragen Sie einfach die 80 % der von uns befragten Verbraucher, die angaben, dass sie sehr negativ darauf reagieren, wenn sie bei Anrufen des Kundensupports alle ihre Informationen wiederholen müssen. Wenn sie einmal in den Genuss eines wirklich integrierten Dienstes gekommen sind, gibt es kein Zurück mehr.

Die Banken brauchen eine Infrastruktur und Integration, die mit den Erwartungen der Kunden Schritt halten kann: Flexibilität, Sicherheit und bessere Verbindungen. Denn wenn Ihre Systeme nicht die gleiche Sprache sprechen, werden es auch Ihre Kunden nicht tun.

In welche Bereiche wollen Finanzunternehmen 2025 investieren?

Wenn unsere Untersuchung eines deutlich macht, dann dies: Die Finanzinstitute stehen nicht still. Ganze 98 % der befragten Finanzdienstleister geben an, dass sie im kommenden Jahr in ihre Kundenkommunikationskanäle investieren oder diese verbessern wollen.

In welche digitalen Kanäle fließt also das Geld?

- KI-Sprachassistent (65 %)

- KI-gestützte Chatbots (60 %)

- Video-Chat (50 %)

- RCS (45 %)

Der letzte Punkt ist keine Überraschung. Finanzunternehmen sind bei der Einführung von RCS führend, sogar noch vor den Tech-Unternehmen. Warum nicht? Verschlüsselung, markengeschützte Absenderinformationen und Personalisierungsmöglichkeiten könnten einige der Gründe sein.

Wenn es um KI im Bankwesen geht, sind die größten Prioritäten die Automatisierung von Antworten, die Analyse von Kundendaten und die Nutzung dieser Erkenntnisse, um Finanzberatung und vorausschauende Kommunikation anzubieten.

Das ist die Konvergenz, auf die wir hingearbeitet haben: Sicherheit, Personalisierung und Intelligenz, die alle zusammenarbeiten.

Miriam Liszewski, Kommerzielle Produktmanagerin für RCS bei Sinch, präsentiert das bessere und sicherere Bankerlebnis beim Empfang einer RCS-Nachricht im Vergleich zur SMS.

Die wichtigsten Erkenntnisse für Führungskräfte im Finanzdienstleistungssektor

Wenn unsere jüngste Sinch-Umfrage eines deutlich gemacht hat, dann ist es dies: Bankkunden wollen schnelle, sichere und personalisierte Kommunikation. Und das zu ihren Bedingungen und über ihre bevorzugten Kanäle. Das gilt für traditionelle Institute und digitale Banken gleichermaßen.

Gleichzeitig sind die Finanzinstitute besorgt über die Sicherheit und haben mit einer komplexen Mischung aus Altsystemen und hohen Kundenerwartungen zu kämpfen. Sie setzen auf KI, Automatisierung und innovative Messaging-Technologien, um die Lücke zu schließen, während Integration und Personalisierung weiterhin Hürden darstellen.

Das Beste daran ist, dass genau diese Herausforderungen gelöst werden müssen, denn sie prägen das gesamte Kundenerlebnis, von der Kontoeröffnung über Betrugswarnungen bis hin zu den täglichen Transaktionen. Und sie sind von zentraler Bedeutung für den Aufbau von Vertrauen, das zu langfristiger Loyalität führt.

Die erfolgreichsten Finanzdienstleister des nächsten Jahrzehnts werden diejenigen sein, die ihren Kunden bei jedem Schritt der Customer Journey Mehrwert, Sicherheit und Relevanz bieten. Die Zukunft des Bankwesens besteht darin, alle bevorzugten Kanäle Ihrer Kunden zu nutzen – von SMS, WhatsApp, E-Mail, RCS, Sprache und mehr in einer skalierbaren, sicheren Weise. Das ist Omnichannel-Banking auf die richtige Art und Weise.

Sie wollen alle Infos? Lesen Sie den vollständigen Bericht Der Stand der Kundenkommunikation, um zu erfahren, wohin sich Ihre Kollegen bewegen und wie Sie ihnen voraus sein können.

Autor/in: