Insights

6 exemples d’excellente relation client dans les banques et services financiers

Les clients des services bancaires répondent « tout de suite » lorsqu’on leur demande quand ils souhaitent recevoir des notifications de leurs institutions financières. La boîte de réception et l’écran de verrouillage se disputent leur attention. Ainsi, si l’email est réservé aux relevés détaillés et aux changements de politique, les événements vraiment urgents doivent être traités sur d’autres canaux. La même vérité s’applique aux canaux numériques tels que les services bancaires en ligne et les applications mobiles, et même aux points de contact en agence tels que les guichets automatiques : la pertinence, la rapidité et la sécurité déterminent aujourd’hui la confiance que les gens accordent à l’institution financière qui gère leur argent.

Selon notre étude 2025, les consommateurs savent clairement ce qui est important pour eux lorsqu’il s’agit des communications de leur institution financière : les alertes à la fraude figurent en tête de liste des messages très importants, et la plupart des gens (72 %) s’attendent à être informés immédiatement en cas de suspicion de fraude. Les avis d’échéance et de découvert sont également importants, car ils permettent d’éviter les frais et les soldes surprises.

Mais il y a une limite entre ce qui est utile et ce qui est envahissant. Près de la moitié (48 %) des consommateurs déclarent que la surcharge d’informations provenant des marques constitue une frustration majeure, et 28 % sont contrariés lorsqu’ils ne peuvent pas répondre à un message transactionnel.

En théorie, la solution est simple : utiliser le meilleur canal pour la situation précise et faire en sorte que chaque alerte puisse être suivie d’une action. Faites-le continuellement, et vous fournirez un excellent service client. Comment cela fonctionne-t-il, concrètement ? Les témoignages ci-dessous montrent comment les banques ont transformé des moments décisifs, tels qu’un litige, un retard de paiement ou une nouvelle connexion, en interactions mémorables avec les clients, avec des résultats mesurables.

Qu’est-ce qu’un excellent service client dans le secteur bancaire ?

Un excellent service client, qu’il s’agisse de services bancaires numériques, de services bancaires mobiles ou de services en personne, se manifeste dans les moments importants : lorsqu’une carte est refusée, qu’un paiement est en retard, que les taux d’intérêt changent ou qu’une personne a besoin d’aide pour choisir entre plusieurs produits bancaires. Il est à la fois omnicanal et centré sur le client, et respecte les attentes de ce dernier à chaque point de contact. Les programmes les plus performants dans le domaine de la banque de détail et de la banque commerciale ont quatre points communs :

- Donner aux clients le contrôle en leur proposant des options claires et des étapes suivantes afin d’obtenir un service personnalisé à chaque étape du parcours client.

- Intervenir de manière proactive sur la base des données clients afin d’éviter que les problèmes ne s’accumulent.

- Expliquer la sécurité en langage clair et rendre la vérification de l’utilisateur rapide.

- Connecter les canaux pour que les chatbots et les agents humains travaillent à partir du même CRM et de la même base de connaissances. De cette façon, les conversations avec les clients sur différents canaux ne partent pas de zéro à chaque interaction, et les agents peuvent fournir une assistance personnalisée sans que le client ait besoin de se répéter.

Ces six histoires illustrent ces principes en action et les mesures opérationnelles qui les font fonctionner dans les coulisses.

6 exemples d’un excellent service client dans le secteur bancaire

Découvrez quelques exemples concrets de services à la clientèle d’organismes bancaires et financiers qui vous montreront comment faire passer vos interactions avec les clients de bonnes à excellentes, et pourquoi ils fonctionnent. Laissez-vous inspirer !

1. Avtal : règlement de dettes en libre-service, par messages

Le règlement des dettes est rarement la tâche préférée de quiconque. Avtal, une entreprise américaine spécialisée dans la technologie des services financiers, a entrepris de rendre ce processus moins stressant et plus fructueux en atteignant les gens là où ils se trouvent : dans leur boîte de réception d’emails et de SMS, avec des conseils clairs et respectueux et des options en libre-service pour régler leurs dettes, au lieu de devoir passer des appels téléphoniques répétés.

Actions

- Remplacement de l’approche unilatérale par téléphone par des SMS et des emails conformes qui renvoient directement à un portail de paiement en libre-service sécurisé.

- Simplification des choix pour que les clients puissent consulter leur solde, mettre en place des plans de paiement ou contester un prélèvement sans avoir besoin d’appeler.

- Envoi de millions de messages par mois tout en répondant aux exigences des opérateurs et de la réglementation (10DLC et enregistrement des numéros abrégés) tout en se préparant à de nouveaux canaux tels que le RCS.

Pourquoi ça marche

Lorsque l’information arrive sur des canaux familiers avec une étape suivante clairement indiquée, davantage de personnes agissent et résolvent les problèmes selon leurs conditions. Avtal fait état d’une augmentation de 50 à 70 % des taux de recouvrement après l’introduction des SMS et des emails, avec sept millions de messages envoyés en un seul mois et une progression jusqu’à 20 millions par mois d’ici à la fin de 2025. Cette expérience a permis d’améliorer l’engagement et les relations avec les clients et de les aider à prendre des décisions éclairées sur les produits financiers.

« La technologie de Sinch est vraiment bien conçue, il y a une tonne de documentation qui la rend facile à utiliser pour notre équipe d’ingénieurs. Et du côté de l’assistance, nous obtenons des réponses incroyablement rapides ».

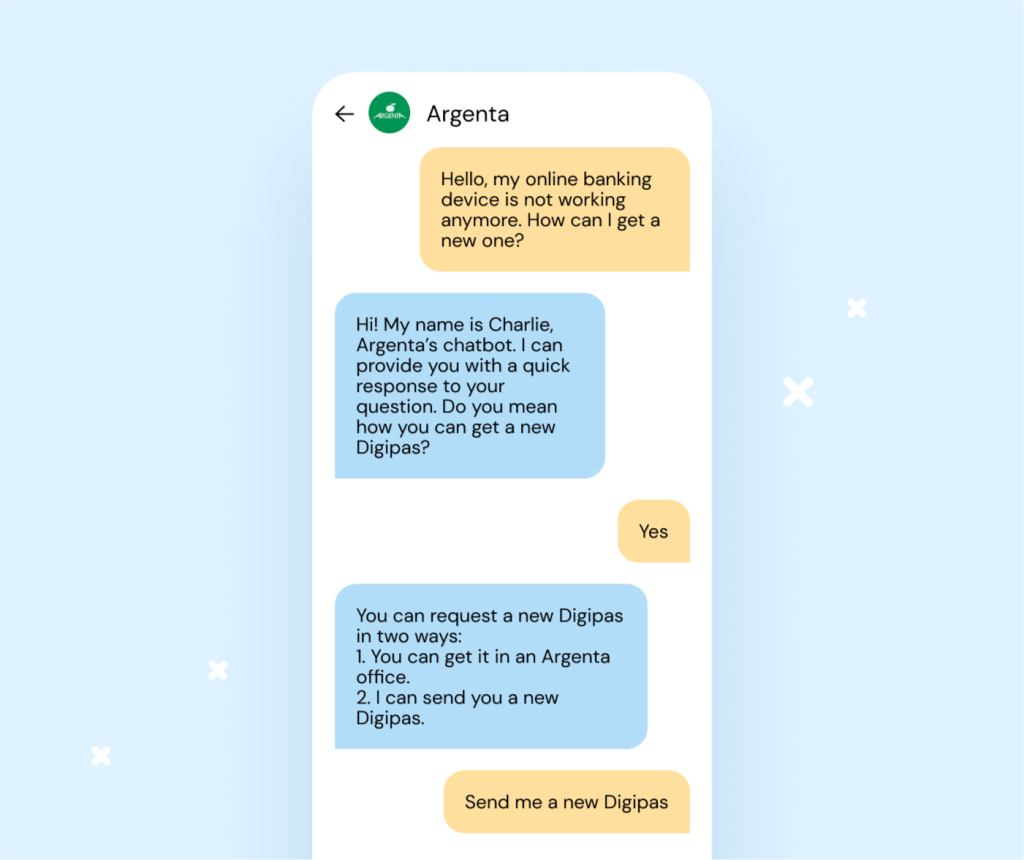

2. Argenta : un robot d’intelligence artificielle qui fait grimper le score de satisfaction client à 95 %

En tant que cinquième institution bancaire de Belgique, Argenta a voulu aider une équipe surchargée à se concentrer sur des tâches à plus grande valeur ajoutée et à maintenir des temps de réponse rapides. La solution ? Un assistant virtuel nommé Charlie qui traite les questions courantes et les transactions simples afin que les agents puissent se concentrer sur les tâches complexes.

Actions

- Déploiement de Charlie, un chatbot basé sur l’IA, au sein de l’application bancaire mobile pour répondre aux questions fréquemment posées et gérer les flux simples.

- Apprentissage du bot à reconnaître les intentions courantes (comme la demande d’un nouveau lecteur de cartes) et à exécuter un court flux de capture de données pour saisir le nom, l’adresse et l’email du client avant d’envoyer la demande à l’équipe interne appropriée.

- Extension de la couverture, de sorte que le bot traite désormais environ 20 % de toutes les questions reçues, allégeant ainsi la charge d’une équipe de 23 agents qui reçoit plus de 20 000 messages par mois.

Pourquoi ça marche

Les questions simples reçoivent des réponses instantanées et les agents consacrent plus de temps aux conversations qui en ont besoin. Rien qu’au cours des six premières semaines, Charlie a économisé 24 heures de travail aux agents. La satisfaction des clients a augmenté à mesure que les temps d’attente diminuaient, et le score de satisfaction client (CSAT) a atteint 95 % dans le centre de contact et 80 % dans les canaux de messagerie.

3. BPCE : une éducation gamifiée et conforme qui incite à l’action

Informer les clients sur le crédit renouvelable peut sembler ennuyeux ou déroutant. Ce n’est pas le cas pour BPCE Financement, qui fait partie de l’un des plus grands groupes bancaires français, et qui a trouvé un moyen de transformer l’éducation en expériences numériques utiles et humaines, tout en restant fermement dans les limites de la réglementation.

Actions

- Lancement de campagnes de SMS enrichis qui redirigent vers une page de renvoi mobile sécurisée afin de simplifier l’éducation des clients.

- Création d’un mini-jeu interactif sur le thème du cyclisme, destiné à éduquer les clients sur les principaux avantages du crédit renouvelable à chaque point de contrôle.

- Conception de l’ensemble du parcours dans l’environnement de confiance de BPCE, finissant par un simulateur de financement et la possibilité de soumettre une demande de financement sur mobile.

Pourquoi ça marche

L’expérience transforme l’éducation en une progression simple et amusante. Les clients découvrent le fonctionnement du crédit renouvelable, puis passent à l’étape suivante et prennent des décisions financières sans quitter un flux sécurisé. Les résultats ont dépassé les attentes : 8 % de taux de clics (quatre fois la moyenne de BPCE), 85 % des cliqueurs ayant interagi avec l’expérience, et les taux de conversion ont doublé par rapport aux campagnes standard.

« Les réglementations de notre milieu nous poussent à interagir avec nos clients de façon plus créative. Cette campagne a prouvé que nous pouvions trouver un équilibre entre les exigences réglementaires et les expériences attrayantes pour les clients. »

4. FirstBank : alertes SMS personnalisées en temps réel

FirstBank, basée dans le Colorado, a réimaginé les alertes comme un service, et non comme une simple case à cocher pour être conforme. Les clients peuvent recevoir des notifications qui les concernent vraiment, par exemple pour les soldes, les dépôts, les retraits, les achats sans carte, et les alertes de sécurité en cas d’activité suspecte. Le timing était essentiel : les alertes SMS arrivaient au moment où l’événement se produisait, avec juste ce qu’il faut de contexte pour pouvoir prendre une décision.

Actions

- Envoi aux clients d’alertes et de notifications sur tout ce qu’ils ont besoin de savoir (comme le solde de leur compte ou le solde prévisionnel, les transactions à l’étranger, les alertes de sécurité, etc.)

- Livraison de messages en temps réel.

- Hiérarchisation des alertes de sécurité critiques et possibilité pour le client d’y répondre lorsque cela s’avérait utile.

Pourquoi ça marche

Les clients des banques apprécient la commodité des services basés sur la messagerie pour gérer leurs finances. Les alertes envoyées par FirstBank n’étaient pas du bruit gênant, mais des messages utiles. D’ailleurs, plus de 60 % des clients des services bancaires en ligne de FirstBank s’inscrivent pour recevoir des messages d’alerte personnalisés parce qu’ils améliorent leur expérience bancaire globale.

« La technologie permet d’offrir une expérience client de qualité supérieure. La messagerie mobile fait partie intégrante de notre stratégie… elle est vitale non seulement pour livrer les messages, mais aussi pour tenir notre promesse d’entrer en contact avec les clients là où ils le souhaitent. »

5. Nets : lutter contre la fraude sans ajouter de frictions

Pour un leader des paiements comme Nets, les contrôles de fraude doivent être à la fois rapides et sûrs. L’équipe a conçu des flux de confirmation bidirectionnels utilisant les SMS afin que, si une activité suspecte est signalée pour une carte de crédit, les titulaires de cartes puissent valider ou bloquer les transactions en quelques secondes. Contrairement à l’email unidirectionnel ou aux alertes push qui nécessitent l’ouverture d’une application ou un appel, les SMS bidirectionnels permettent aux titulaires de cartes de répondre sur l’écran de verrouillage et de résoudre le problème dans un seul fil de messages. De cette manière, si l’achat est légitime, l’accès se poursuit sans interruption ; dans le cas contraire, la carte peut être bloquée et un suivi peut être assuré.

Actions

- Envoi de notifications immédiates en cas de suspicion de fraude, avec une simple action de réponse permettant de valider les transactions.

- Conservation de l’interaction en un seul endroit et réaction immédiate des titulaires de cartes rendue possible.

- Gestion de la validation directe avec le titulaire de la carte, ce qui permet aux banques de gagner du temps.

Pourquoi ça marche

Les SMS bidirectionnels s’affichent rapidement sur l’écran de verrouillage, entraînent une réponse rapide et ne présentent qu’un minimum de friction. Par conséquent, les titulaires de cartes bénéficient d’un meilleur service et les banques gagnent du temps sur des dossiers qui nécessiteraient autrement un suivi.

« La solution de communication bidirectionnelle nous permet de réagir instantanément vis-à-vis des titulaires de cartes tout en améliorant l’expérience utilisateur et en offrant un niveau de sécurité élevé. »

6. Triodos : Onboarding guidé et sécurisé

La Banque Triodos, l’un des leaders européens des services bancaires durables, devait trouver une solution sécurisée pour vérifier les utilisateurs se connectant à leur application bancaire mobile ou à leur portail en ligne, sans pour autant compliquer l’accès au quotidien. Leur objectif était de faciliter les inscriptions et les connexions tout en renforçant la sécurité des comptes.

Actions

- Mise en place de la vérification par SMS (OTP) pour tous les comptes actifs en ligne et mobiles en Espagne afin que les clients vérifient leur identité au moment de la connexion.

- Envoi d’environ 250 000 messages de vérification par mois, pour une communauté de 170 000 clients en Espagne.

- Intégration de la vérification des utilisateurs pour simplifier la création de nouveaux comptes et protéger les transactions en cours.

Pourquoi ça marche

Un mot de passe à usage unique rapide lors de la connexion ajoute une couche de sécurité visible sans ralentir les gens. Triodos a constaté une amélioration de la sécurité des comptes, une simplification du processus d’inscription et une augmentation des conversions après l’introduction de la vérification par SMS.

« Sinch a simplifié nos opérations grâce à la fonctionnalité OTP. Les clients reçoivent un mot de passe rapidement et facilement, et peuvent ensuite effectuer des transactions sécurisées sur leurs comptes. »

Ce que veulent les clients des banques en 2026, selon nos données

Vous avez maintenant vu comment différentes institutions financières ont relevé le niveau du service à la clientèle. Pour suivre leurs traces, vous devez d’abord connaître les besoins de vos clients.

Dans notre rapport L’état des communications dans les services financiers, qui comprenait une enquête auprès de plus de 2 800 clients de services financiers et de 400 institutions financières, nous avons constaté que les consommateurs de services financiers d’aujourd’hui apprécient les éléments suivants :

- Des notifications proactives qui permettent d’économiser des frais : les avis d’échéance sont très importants ou assez importants pour 84 % des consommateurs, et les notifications de découvert sont très importantes ou assez importantes pour 80 %.

- Des programmes omnicanaux dès leur conception : pour les mises à jour importantes, 24 % des consommateurs préfèrent recevoir des messages par email et par SMS en même temps, et environ 10 % préfèrent une combinaison de trois canaux (email, SMS, voix automatisée) pour les événements critiques.

- Avoir le bon mode de résolution des problèmes stressants : lorsqu’une activité suspecte est détectée, les consommateurs préfèrent le plus souvent résoudre le problème par la voix (46 %), suivie par le SMS (20 %) et un portail sécurisé (16 %).

- Options de canaux au-delà de l’email : pour les mises à jour concernant les finances personnelles, 32 % préfèrent l’email, 23 % préfèrent un portail client sécurisé, 13 % préfèrent le téléphone et 11 % préfèrent le SMS.

- Une automatisation qui respecte les choix : les consommateurs sont ouverts à l’automatisation lorsqu’elle est utile et qu’il est facile de passer à un agent humain : 42 % ont déclaré qu’ils utiliseraient un chatbot d’IA entraîné à partir de la documentation d’assistance d’une entreprise, et 36 % étaient ouverts à l’utilisation de l’IA pour obtenir des conseils financiers personnels.

Utilisez ces attentes pour élaborer votre feuille de route pour 2026. Vous pouvez mesurer les progrès accomplis de plusieurs façons, que nous examinerons ensuite.

Un tableau de bord équilibré permet d’évaluer la rapidité, la maîtrise et la confiance dans les canaux numériques et le service en personne :

- Temps de résolution des cas de fraude et d’assistance, temps de décision pour les demandes de prêt et temps d’attente dans les services de chat, les centres d’appel et les agences bancaires.

- Taux d’opt-in, d’envoi et de lecture des alertes et des relevés ; tendances en matière de réactions et de satisfaction des clients (CSAT) par canal.

- Taux de maîtrise des chatbots/assistants virtuels et satisfaction du transfert des problèmes complexes lorsque des agents humains interviennent.

- Succès de la vérification par rapport à l’abandon lors de l’inscription et des actions à haut risque.

- CSAT/NPS post-interaction suite aux réclamations, alertes à la fraude et à l’accueil ; signaux de la fidélisation client tout au long du parcours client.

Associez chaque mesure à un moment de la vie du client, et pas seulement à un canal. Par exemple, indiquez « rappels de paiement lus dans l’heure » au lieu d’un taux d’ouverture générique.

L’essentiel : la valeur que vous offrez à vos clients

La chose la plus importante à retenir de ces exemples d’excellent service à la clientèle dans les services bancaires et financiers est qu’il faut toujours penser à la valeur que vous apportez à vos clients. Les banques qui fidélisent leurs clients envoient des messages pertinents au bon moment, sur le bon canal, avec des étapes suivantes claires qui instaurent la confiance. Pour commencer, gardez à l’esprit quelques leçons essentielles :

- Facilitez l’action : Avtal a transformé une tâche stressante en un simple flux en libre-service ; Nets a permis aux titulaires de cartes de résoudre les problèmes de fraude en quelques secondes ; FirstBank a rendu les alertes utiles plutôt que bruyantes.

- Éduquez sans friction : BPCE a montré que l’apprentissage peut être à la fois attrayant et conforme.

- Protégez la confiance : Triodos a ajouté une sécurité visible avec des OTP rapides, ce qui permet d’assurer la fluidité des inscriptions et des connexions.

Si vous êtes en train d’actualiser votre guide stratégique pour 2026, commencez par identifier les dix principaux besoins des clients que vous influencez, déterminez le meilleur canal pour chacun d’entre eux, rendez les alertes exploitables et mesurez ce qui se passe. Ensuite, itérez en fonction des objectifs et des résultats financiers. Les marques citées ci-dessus n’ont pas tout remanié d’un coup ; elles ont choisi quelques moments à fort impact et les ont rendus exceptionnels.

Sinch aide plus de 200 fournisseurs de services financiers dans le monde à prévenir la fraude, à assurer leur conformité et à offrir une expérience client agréable. Prenez contact avec nous pour commencer à créer une expérience client que vos clients adoreront.

Auteur:

Comment évaluer le service à la clientèle dans le secteur bancaire