Innovación Digital y Seguridad: Herramientas Clave para Bancos

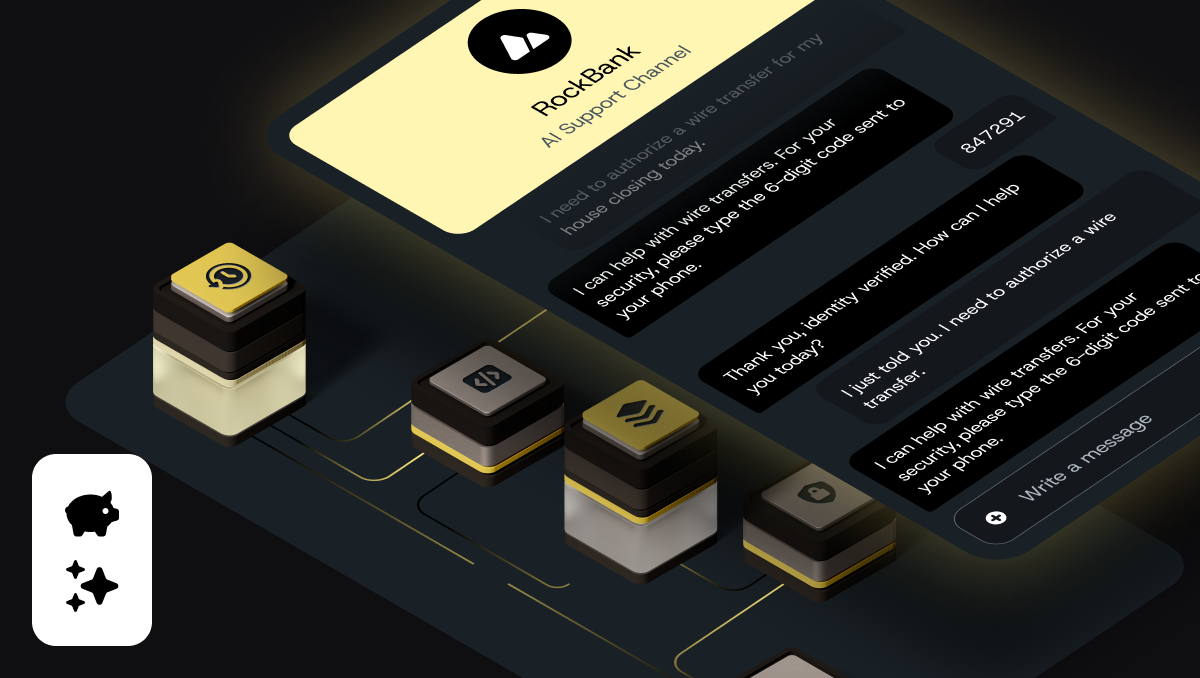

La protección de la privacidad y la seguridad del cliente es primordial, y existen herramientas disponibles hoy en día para ayudar a mejorar la seguridad, por ejemplo, cuando un banco llama a un cliente, el teléfono del cliente debe mostrar una «insignia» digital que verifica la identidad del banco. También se puede usar en la mensajería, lo que ayuda a minimizar los costosos ataques de phishing y aumenta la confianza de los clientes en las instituciones financieras, dice la última encuesta encargada por Sinch, «Banking Disruptive», que revela hábitos que persistirán mucho tiempo después de que haya pasado la crisis de la pandemia. El estudio afirma que la pandemia de COVID-19 ha reformado la vida cotidiana de manera profunda, incluida la rápida adopción de herramientas digitales. Un estudio de McKinsey apunta a una adopción significativa de los canales digitales por parte de los nuevos usuarios bancarios, del 51 % al 73 %, lo que representa un crecimiento del 41 % durante el período de aislamiento. Otro punto que llama la atención es que 3 de cada 4 personas que usaron los canales digitales por primera vez dicen que los seguirán usando. La investigación realizada por Sinch, el líder mundial en comunicaciones en la nube, encuestó a 2890 consumidores en 14 países durante julio y agosto de 2020, con el objetivo de comprender el uso actual y deseado de la mensajería móvil por parte de los consumidores, así como sus actitudes hacia los chatbots. “Ahora los bancos, que durante mucho tiempo han confiado en la presencia de la comunidad y las interacciones físicas para fortalecer y mantener las relaciones, de repente deben navegar en relaciones virtuales o casi virtuales con sus clientes. Si bien el cambio de ubicaciones físicas a cajeros automáticos a soluciones digitales ya estaba en marcha antes de COVID, la pandemia ha impulsado la transformación a toda velocidad», dijo Bárbara Gurjão, directora de Grandes Cuentas en Sinch. Otro cambio importante, que tiene implicaciones para las transacciones financieras en las compras, es que muchas tiendas ya comienzan a recibir menos efectivo para evitar la transmisión de virus, prefiriendo crédito, débito o transferencia electrónica, dice el informe. En el lado positivo: los bancos tienen acceso a una amplia gama de opciones digitales para cerrar la brecha virtual. Sin embargo, la investigación de Sinch muestra que incluso las herramientas de banca móvil más básicas tienen bajas tasas de adopción en algunos países. A nivel mundial, aproximadamente 1 de cada 3 clientes recibe notificaciones móviles sobre transacciones sospechosas de cuentas bancarias o tarjetas de crédito, y solo 1 de cada 3 recibe actualizaciones de saldo bancario a través de SMS. La investigación de Sinch muestra que, de todos los canales de mensajería, el envío de SMS/mensajes de texto no es solo el más omnipresente; también es el canal más utilizado a diario. En este punto, Brasil va a contracorriente y se destaca como el que más utiliza WhatsApp para comunicarse. El desafío en la industria bancaria es entregar estas interacciones en una plataforma segura, protegiendo la privacidad del cliente y protegiendo las cuentas del fraude. A nivel mundial, el 29% dice haber experimentado fraude de cuentas. En Estados Unidos, el 41% dice haber sido víctima de fraude. Las nuevas herramientas ayudan a respaldar las interacciones seguras y los consumidores están dispuestos a adoptarlas. La encuesta preguntó: «¿Qué pasaría si hubiera un servicio para verificar la identidad de las empresas que llaman a su teléfono celular? El 83% dijo que tal herramienta sería útil. En México, las reclamaciones de los clientes de los bancos por posibles fraudes, robo de identidad y operaciones en banca electrónica alcanzaron los 24,870 millones de pesos en 2020, según datos de la Comisión Nacional para la Protección y Defensa de los Usuarios de los Servicios Financieros (Condusef). Mientras que según la Dirección de Investigación Criminal e Interpol de la Policía Nacional de Colombia, la suplantación de identidad para realizar delitos financieros de manera virtual se incrementó en un 409% debido a la pandemia.

El camino a seguir

Notificaciones inteligentes: los bancos deben tener cuidado de comprender las preferencias de los consumidores al comienzo de la relación. Cuando los clientes aceptan la relación digital, deben poder establecer preferencias sobre lo que quieren ver y no ver, y qué canales prefieren. Hacer trabajo virtual: muchas instituciones financieras han sobrevivido los últimos seis meses en modo de crisis, pero ahora surge una nueva pregunta: «¿Cómo hacemos esto a largo plazo?» Las empresas deben invertir en tecnología que mantenga la cohesión social y la colaboración entre los empleados, incluyendo aquellos conectados a través de pantallas en lugar de espacios físicos. El estudio concluyó que además de ofrecer soluciones tecnológicas, los bancos deben repensar lo que significa satisfacer las necesidades de los clientes cuando la sucursal bancaria local ya no es el lugar para interactuar y cuando los clientes requieren conectividad las 24 horas del día, los 7 días de la semana. Encuentre la encuesta completa en este enlace!

Autor/a: