Consejos

Customer engagement: la clave para una transformación digital exitosa en los bancos

En un mundo en el que los consumidores están alejándose de las reuniones presenciales y adoptando interacciones digitales, ¿cómo pueden los bancos ofrecer la mejor experiencia al cliente?

La última encuesta de Sinch, que entrevistó a más de 2,900 consumidores en todo el mundo, revela las prioridades y preferencias de los consumidores en relación a los bancos, e identifica los recursos y soluciones que más desean en sus relaciones bancarias. Sigue leyendo para descubrir en qué debes enfocar tus esfuerzos de transformación digital bancaria y cómo prepararte para lo que está por venir.

Ofrecer excelentes experiencias digitales: se trata de momentos significativos y confianza.

¿Cuál es el papel de un banco a medida que los consumidores adoptan la tecnología digital en detrimento de la banca presencial? ¿Cómo pueden los bancos mantener relacionamientos cuando las interacciones presenciales están desapareciendo?

Nuestra investigación descubrió que los clientes desean experimentar nuevas experiencias y herramientas digitales, y están dispuestos a establecer conexiones más profundas con sus bancos si esto conduce a soluciones más personalizadas y decisiones más inteligentes.

Pero las conexiones más profundas requieren confianza, y esto va mucho más allá de la protección de datos del cliente y la prevención de fraudes. La investigación muestra que lo que impulsa la confianza en este nuevo escenario digital es la calidad de la experiencia que reciben los clientes. Los clientes quieren sentir que su banco tiene sus mejores intereses en mente.

«Al final del día, es un negocio humano, no importa cuán digital lo hagamos», dice Mary McDuffie, CEO de Navy Federal Credit Union.

A pesar de la aceptación generalizada de las interacciones basadas en mensajes, los bancos deben dar a los clientes la opción de una transición fácil a una llamada con un agente humano cuando la situación lo requiera, especialmente en momentos de frustración.

El papel de la inteligencia artificial y las conversaciones omnicanal bidireccionales en la transformación digital bancaria

La comunicación omnicanal y la experiencia personalizada del cliente representan un desafío continuo para los bancos, que necesitan romper los silos de datos dentro de las instituciones, proteger los datos del cliente y ofrecer servicios hiperpersonalizados en los canales preferidos de sus clientes.

En lugar de responder con mensajes diseñados para atender las necesidades de miles, los bancos deben dirigir las respuestas a las necesidades de solo uno: el cliente en el flujo de chat.

Los sistemas heredados están dando paso a tecnologías más flexibles que hacen más fácil escalar el engagement omnicanal siempre activo. Los bancos están invirtiendo enormes cantidades de dinero en plataformas de engagement omnicanal basadas en la nube, inteligencia artificial conversacional, automatización, aprendizaje automático y seguridad para crear experiencias personalizadas en tiempo real que evolucionan con los comportamientos cambiantes de los clientes.

La investigación muestra claramente el entusiasmo de los consumidores por las conversaciones bidireccionales en canales digitales: el 53% dice que se frustra cuando no puede responder a un mensaje móvil.

Nuestros hallazgos muestran un fuerte entusiasmo por la inmediatez de la inteligencia artificial (IA) o los chatbots. Para muchos bancos, las conversaciones automatizadas y los chatbots son una forma importante de mejorar los tiempos de espera y la satisfacción del cliente, reduciendo costos y aumentando las conversiones. Esto se debe a que muchas consultas son fáciles de responder, una aplicación ideal para chatbots.

El uso de IA y procesamiento de lenguaje natural para automatizar conversaciones ha sido un gran desafío para las organizaciones; pero debido a avances significativos en el campo, las empresas están descubriendo que los chatbots pueden resolver un espectro mucho más amplio de consultas de los clientes.

Identificando las mayores oportunidades de engagement con el cliente en la transformación digital para los bancos

La investigación examinó cuáles soluciones valoran más los consumidores bancarios, pidiéndoles que identificaran los escenarios basados en mensajes que consideran útiles.

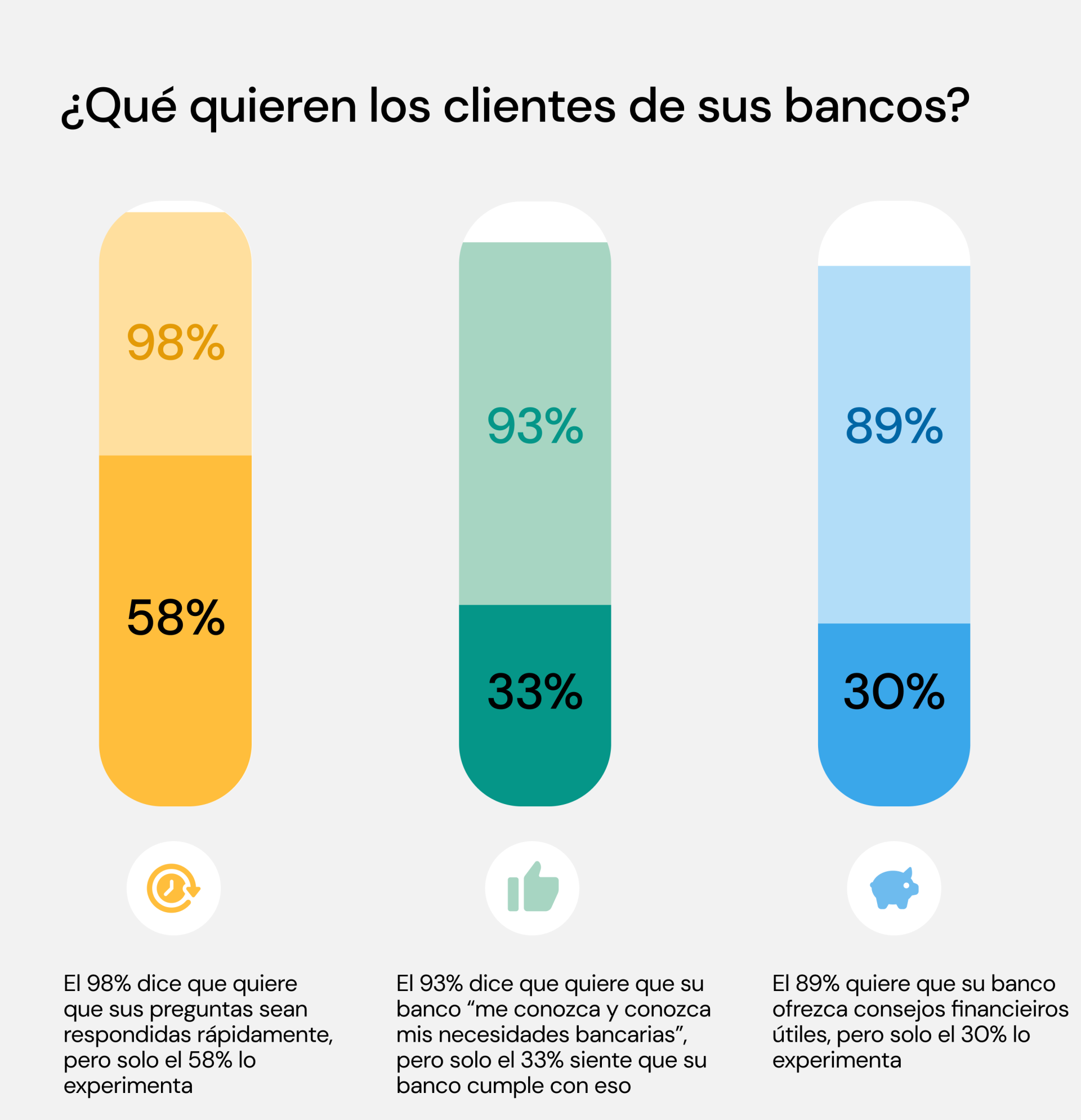

La investigación también destacó las mayores brechas de oportunidad en las experiencias de los bancos digitales. Como se puede ver en la imagen a continuación, las principales áreas de mejora identificadas están en las experiencias humanas, por ejemplo:

- El 93% de los consumidores en todo el mundo afirma que su banco los conozca a ellos y sus necesidades bancarias.

- Pero sólo el 33% siente que su banco ofrece esto – una brecha de 60 puntos porcentuales.

Otras áreas en las que se deben centrar incluyen:

- Proporcionar respuestas rápidas a preguntas relacionadas con la banca – 98% de los consumidores afirma que quiere que sus preguntas sean respondidas rápidamente, pero solo el 58% lo experimenta.

- Ofrecer consejos financieros útiles.

- Proporcionar contenido personalizado y educativo en formatos ricos, como videos, para ayudar a los consumidores a alcanzar sus objetivos financieros.

Estos recursos y utilidades no son inversiones complejas o futuristas; son soluciones disponibles en el mercado hoy en día para los bancos dispuestos a implementarlas.

¿Qué viene a continuación? ¿La transformación digital tiene un final?

La transformación digital no es realmente un destino. Es un viaje que implica alejarse de sistemas heredados para adoptar nuevas tecnologías, herramientas y canales que permitan una comunicación omnicanal sin interrupciones, mejores experiencias, procesos más eficientes y, a su vez, relaciones duraderas con el cliente.

Pero la transformación digital exitosa no se trata solo de implementar nuevas tecnologías, aunque, vamos a aceptarlo, eso es una gran parte de ello. Se trata de lo que haces después.

- Se trata de construir un enfoque estratégico que permita adaptarse y responder a las necesidades, comportamientos y expectativas cambiantes de los clientes. En una industria caracterizada por fuertes estándares y regulaciones de seguridad, esto no es tarea fácil, razón por la cual debe trabajar con socios tecnológicos que prioricen la conformidad y la protección de datos.

- Se trata de convertir conversaciones personalizadas en datos accionables del cliente para ofrecer experiencias holísticas de primera clase.

- Se trata de utilizar la tecnología para crear un ecosistema seguro y dinámico que realmente gire en torno al cliente, manteniendo al mismo tiempo conexiones humanas. ¡Así como lo hizo Triodos Bank!

«La integración de los procesos de escucha, encuestas, entrevistas personalizadas, estudios ad hoc, datos del sitio y transacciones, movimiento de las redes sociales, mensajes de chat o mensajes de video que recibimos; todo esto sirve para evaluar lo que los clientes necesitan en tiempo real». – Sergio Rodríguez, Especialista en Experiencia del Cliente, Triodos Bank.

¿Quieres más detalles sobre cómo construir una experiencia bancaria preparada para el futuro? Descarga el informe más reciente de Sinch sobre la industria: Banco del Futuro.

Autor/a: