Consejos

6 ejemplos de excelente servicio al cliente en banca y finanzas

Los clientes bancarios tienen una mentalidad de «ahora mismo» cuando se trata de recibir notificaciones de sus entidades financieras. La bandeja de entrada y la pantalla de bloqueo compiten por su atención, así que mientras el email domina a la hora de enviar los extractos detallados y los cambios de políticas, los momentos verdaderamente urgentes se manejan en otros canales. Lo mismo ocurre con los canales digitales, como la banca online y las aplicaciones móviles, e incluso con los puntos de contacto en las sucursales, como los cajeros automáticos: la relevancia, la rapidez y la seguridad determinan ahora el grado en que las personas confían su dinero a su entidad de servicios financieros.

Según nuestra investigación de 2025, los consumidores tienen claro lo que es importante para ellos cuando se trata de comunicaciones de su entidad financiera: las alertas de fraude encabezan la lista de mensajes muy importantes, y la mayoría de la gente (72 %) espera que se le informe inmediatamente cuando se sospecha que se ha producido un fraude. Los avisos de pagos pendientes y de descubiertos también son importantes porque ayudan a evitar comisiones y saldos sorpresa.

Pero hay una línea que separa lo útil de lo abrumador. Casi la mitad (48 %) de los consumidores dicen que la sobrecarga de información de las marcas es una de sus principales frustraciones, y el 28 % se sienten molestos cuando no pueden responder a un mensaje transaccional.

La solución es sencilla en teoría: utiliza el mejor canal para el momento y haz que cada alerta sea procesable. Hazlo sistemáticamente y ofrecerás un servicio al cliente excelente. Pero ¿cómo se consigue eso en la práctica? Las siguientes historias muestran cómo los bancos convirtieron momentos decisivos, como un cargo cuestionado, un retraso en el pago o un nuevo inicio de sesión, en interacciones inolvidables con el cliente con resultados medibles.

¿Qué es un servicio al cliente excelente en banca?

Un servicio al cliente bancario excelente, desde la banca digital, la banca móvil y el servicio en persona, se nota en los momentos que importan: cuando se rechaza una tarjeta, se retrasa un pago, cambian los tipos de interés o alguien necesita ayuda para elegir entre productos bancarios. Es a la vez omnicanal y centrado en el cliente, y respeta las expectativas del cliente en cada punto de contacto. Los mejores programas, tanto en la banca de consumo como en la comercial, hacen bien cuatro cosas:

- Dan a los clientes el control con opciones claras y próximos pasos para tener un servicio personalizado en cada paso del recorrido del cliente.

- Actúan de forma proactiva según los datos del cliente para que los problemas no se agraven.

- Explican la seguridad en lenguaje sencillo y agilizan la verificación del usuario.

- Conectan los canales para que los chatbots y los agentes humanos trabajen desde el mismo CRM y la misma base de conocimientos. De este modo, las conversaciones con los clientes en los distintos canales no empiezan de cero y se puede ofrecer una asistencia personalizada sin repetir las preguntas.

Estas seis historias ilustran esos principios en acción y los movimientos operativos que hacen que funcionen entre bastidores.

6 ejemplos de servicio al cliente estupendo en banca

Aquí tienes algunos ejemplos reales de servicio al cliente de entidades bancarias y financieras que te mostrarán cómo hacer que tus interacciones con los clientes pasen de ser buenas a excelentes, y por qué funcionan. Seguro que te inspiran.

1. Avtal: Resolución de deudas mediante mensajes y con autoservicio

La resolución de deudas no suele ser la tarea favorita de nadie. Avtal, una empresa estadounidense de tecnología de servicios financieros, se propuso hacerla menos estresante y más eficaz, acudiendo a las personas allí donde están —en sus bandejas de entrada de email y SMS— con una orientación clara y respetuosa y opciones de autoservicio para resolver su deuda en lugar de repetidas llamadas telefónicas.

Lo que hicieron

- Sustituyeron el contacto telefónico unidireccional por SMS y mensajes de email que enlazan directamente con un portal de pago seguro de autoservicio.

- Simplificaron las opciones para que los clientes puedan consultar saldos, establecer planes de pago o impugnar un cargo sin necesidad de llamar.

- Enviaron millones de mensajes al mes, al tiempo que cumplían los requisitos reglamentarios y del operador(10DLC y registro de códigos cortos ) y se preparaban para nuevos canales como RCS.

Por qué funciona

Cuando loa comunicación llega a través de canales conocidos con un siguiente paso claro, más personas se comprometen y resuelven las cuentas como prefieren. Avtal informa de un aumento del 50-70 % de las tasas de recuperación tras introducir el SMS y el email, con siete millones de mensajes enviados en un solo mes y un incremento de hasta 20 millones al mes a finales de 2025. La experiencia ha mejorado tanto la interacción como las relaciones con los clientes, y les ayuda a tomar decisiones informadas sobre los productos financieros.

«La tecnología de Sinch está muy bien desarrollada, y hay un montón de documentación que hace que resulte fácil para nuestro equipo de ingenieros. Y en cuanto a la asistencia, recibimos respuestas increíblemente rápidas».

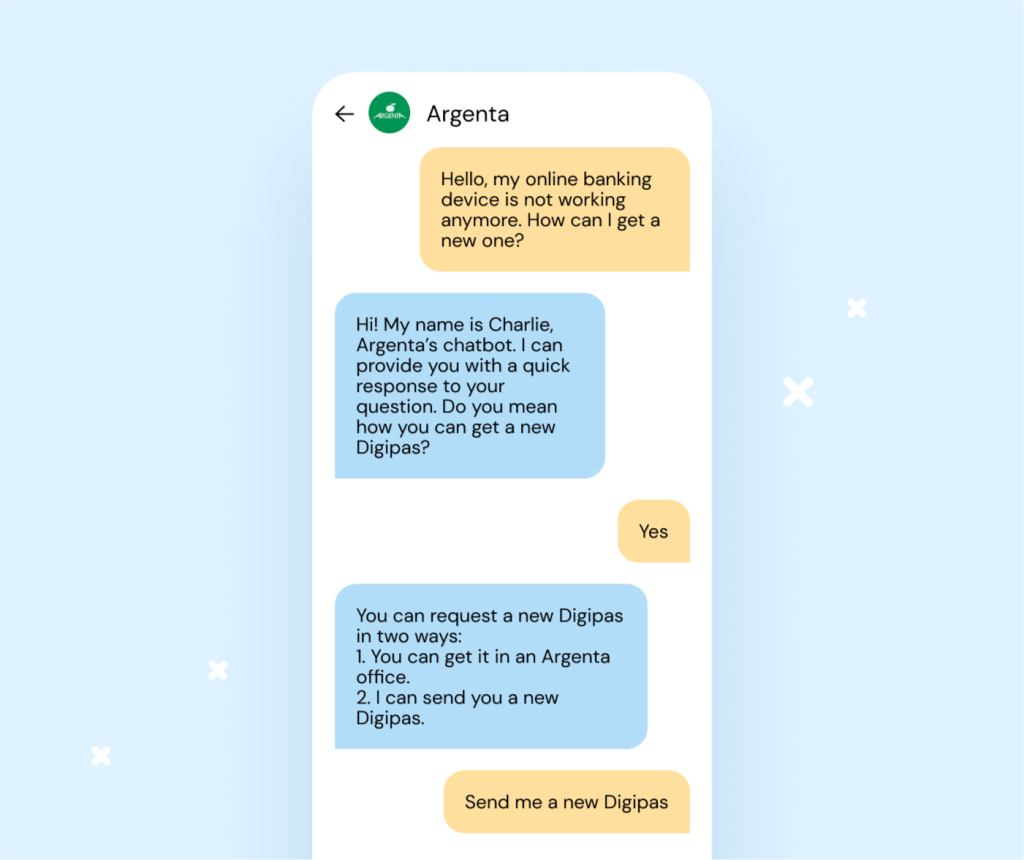

2. Argenta: Un bot de IA que aumenta el CSAT hasta el 95 %

Argenta, la quinta mayor entidad bancaria de Bélgica, se propuso ayudar a un equipo sobrecargado de trabajo para que se centraran en tareas de mayor valor y mantuvieran unos tiempos de respuesta rápidos. ¿La solución? Un asistente virtual llamado Charlie que se encarga de las preguntas habituales y las transacciones sencillas para que los agentes puedan concentrarse en las tareas complejas.

Lo que hicieron

- Incorporaron a Charlie, un chatbot basado en IA, en su aplicación de banca móvil para responder preguntas frecuentes y llevar a cabo flujos sencillos.

- Enseñaron al bot a reconocer intenciones habituales (como solicitar un nuevo lector de tarjetas) y a ejecutar un breve flujo de captura de datos para obtener el nombre, la dirección y el email del cliente antes de enviar la solicitud al equipo interno adecuado.

- Ampliaron la cobertura de modo que el bot gestiona ahora alrededor del 20 % de todas las preguntas entrantes, aliviando la carga de un equipo de 23 agentes que recibe más de 20 000 mensajes al mes.

Por qué funcionó

Las preguntas sencillas obtienen respuestas instantáneas, y los agentes dedican más tiempo a las conversaciones que lo necesitan. Solo en las seis primeras semanas, Charlie ahorró 24 horas de tiempo de los agentes. La satisfacción del cliente aumentó al reducirse los tiempos de espera, y su índice de satisfacción del cliente (CSAT) alcanzó el 95 % en el centro de contacto y el 80 % en los canales de mensajería.

3. BPCE: Educación ludificada y conforme a la normativa que impulsa la acción

Educar a los clientes sobre el crédito renovable puede resultar árido o confuso. Pero no en BPCE Financement, que forma parte de uno de los mayores grupos bancarios de Francia, donde han encontrado la forma de convertir la educación en experiencias digitales útiles y humanas, sin salirse de los límites de la normativa.

Lo que hicieron

- Lanzaron campañas de mensajes SMS enriquecidos que enlazan con una página de destino móvil segura para agilizar la educación del cliente.

- Crearon un minijuego interactivo de temática ciclista diseñado para educar a los clientes sobre las principales ventajas del crédito renovable en cada punto de control.

- Mantuvieron todo el recorrido dentro del entorno de confianza de BPCE, terminando con un simulador de financiación y la opción de presentar una solicitud de financiación en el móvil.

Por qué funcionó

La experiencia convierte la educación en una progresión sencilla y divertida. Los clientes descubren cómo funciona el crédito renovable, y luego dan el siguiente paso y toman decisiones financieras sin salir de un flujo seguro. Los resultados superaron los niveles de referencia: 8 % de tasa de clics (cuatro veces la media de BPCE), el 85 % de los que hicieron clic se comprometieron con la experiencia, y las tasas de conversión se duplicaron respecto a las campañas estándar.

«Trabajar en un entorno regulado en realidad nos empuja a ser más creativos en la forma de relacionarnos con los clientes. Esta campaña demostró que podemos equilibrar con éxito los requisitos normativos con experiencias atractivas para el cliente».

4. FirstBank: Alertas por SMS personalizadas en tiempo real

FirstBank, con sede en Colorado, reinventó las alertas como un servicio, no solo como un requisito que cumplir. Los clientes podían recibir notificaciones que realmente les interesaban, como saldos, ingresos, reintegros, compras sin tarjeta y alertas de seguridad por actividad sospechosa. La clave era el momento: las alertas por SMS llegaban justo cuando se producía el suceso, con el contexto suficiente para que tomaran una decisión.

Lo que hicieron

- Enviaron a los clientes alertas y notificaciones sobre todo lo que necesitaban saber (como saldo de cuenta/saldo previsto, transacciones en moneda extranjera, alertas de seguridad, etc.)

- Entregaron mensajes en tiempo real.

- Priorizaron las alertas de seguridad críticas y las hicieron bidireccionales cuando resultaba útil.

Por qué funciona

A los clientes del banco les gusta la comodidad de los servicios de mensajería para gestionar sus finanzas. Y las alertas de FirstBank no eran ruido: eran útiles. De hecho, más del 60 % de los clientes de banca online de FirstBank se han inscrito para recibir alertas de mensajes personalizados porque mejoran su experiencia bancaria en general.

«La tecnología permite una experiencia óptima del usuario. La mensajería para móviles forma parte integrante de la mezcla, y es vital no solo para enviar mensajes, sino para cumplir nuestra promesa de atender a los clientes donde quieren ser atendidos» .

5. Nets: Combatir el fraude sin añadir fricciones innecesarias

Para un líder en pagos como Nets, los controles de fraude deben ser rápidos y seguros. El equipo diseñó flujos de confirmación bidireccionales mediante SMS para que, si aparecía una actividad sospechosa en una tarjeta de crédito, los titulares pudieran validar o bloquear las transacciones en cuestión de segundos. A diferencia del email unidireccional o de las alertas push, que requieren abrir una aplicación o llamar, los SMS bidireccionales permiten a los titulares de tarjetas responder en la pantalla de bloqueo y resolver el problema en el mismo hilo de mensajes. De ese modo, si la compra era legítima, el acceso continuaba sin interrupciones; si no, se podía bloquear la tarjeta y gestionar el seguimiento.

Lo que hicieron

- Enviaron avisos inmediatos por sospecha de fraude con una simple acción de respuesta para validar las transacciones.

- Mantuvieron la interacción en un solo lugar y facilitaron que los titulares de las tarjetas respondieran de inmediato.

- Gestionaron la validación directamente con el titular de la tarjeta, lo que también ahorra tiempo a los bancos.

Por qué funcionó

Los SMS bidireccionales llegan rápidamente a la pantalla de bloqueo, provocan una respuesta rápida y mantienen una fricción mínima. A su vez, los titulares de las tarjetas obtienen una mejor experiencia de servicio, y los bancos ahorran tiempo en casos que, de otro modo, requerirían seguimiento.

«La solución de comunicación bidireccional nos permite reaccionar al instante ante los titulares de las tarjetas, así como garantizar la mejor experiencia de usuario y ofrecer un alto nivel de seguridad».

6. Triodos: Incorporación guiada y segura

Triodos Bank, líder europeo en banca sostenible, necesitaba encontrar una solución segura para verificar a los usuarios que iniciaban sesión en su aplicación de banca móvil o portal online sin dificultar el acceso diario. Su objetivo era facilitar el registro y el inicio de sesión, reforzando al mismo tiempo la seguridad de la cuenta.

Lo que hicieron

- Implantaron la verificación por SMS (OTP) en todas las cuentas online y móviles activas en España para que los clientes verificaran su identidad al iniciar sesión.

- Enviaron aproximadamente 250 000 mensajes de verificación al mes, para prestar asistencia a una comunidad de 170 000 clientes en España.

- Integraron la verificación de usuario para simplificar el alta de nuevas cuentas y proteger las transacciones en curso.

Por qué funcionó

Una OTP rápida al iniciar sesión añade una capa visible de seguridad sin ralentizar a las personas. Triodos ha observado de una mayor seguridad de la cuenta, un proceso de alta simplificado y mayores conversiones tras introducir la verificación por SMS.

«Sinch ha simplificado nuestras operaciones con la funcionalidad OTP. Los clientes reciben una contraseña de forma rápida y sencilla, y luego pueden realizar fácilmente transacciones seguras en sus cuentas».

Lo que los datos dicen que quieren los clientes bancarios en 2026

Ya has visto cómo las distintas entidades financieras han subido el listón del servicio al cliente. Para hacer lo mismo, primero tienes que saber qué necesitan tus clientes.

En nuestro informe sobre El estado de las comunicaciones para servicios financieros que incluía una encuesta a más de 2800 clientes de servicios financieros y 400 entidades financieras, descubrimos que los consumidores financieros de hoy aprecian:

- Avisos proactivos que ahorran comisiones: Los avisos de pagos pendientes son muy o algo importantes para el 84 % de los consumidores, y las notificaciones de descubierto son muy o algo importantes para el 80 %.

- Programas omnicanal por diseño: Para actualizaciones informativas importantes, el 24 % de los consumidores prefieren recibir mensajes de email y texto juntos, y alrededor del 10 % prefieren una combinación de tres canales (email, SMS y voz automatizada) para eventos críticos.

- Disponer del modo adecuado para las cuestiones estresantes: Cuando se detecta una actividad sospechosa, los consumidores suelen preferir resolverla por voz (46 %), seguida de los mensajes de texto (20 %) y de un portal seguro (16 %).

- Opciones de canal más allá del email: Para las actualizaciones sobre finanzas personales, el 32 % prefieren el email, el 23 % prefieren un portal seguro para clientes, el 13 % prefieren el teléfono y el 11 % prefieren los mensajes de texto.

- La automatización que respeta la elección: Los consumidores están abiertos a la automatización cuando resulta útil y fácil de escalar, de modo que el 42 % utilizarían un chatbot con IA entrenado en la documentación de asistencia de una empresa, y el 36 % estaban abiertos a utilizar la IA para obtener asesoramiento financiero personal.

Utiliza estas expectativas para diseñar tu hoja de ruta para 2026. Puedes medir el progreso de diversas maneras; las repasaremos a continuación.

Cómo medir el servicio al cliente en banca

Un cuadro de mando integral capta la rapidez, la contención y la confianza en todos los canales digitales y en el servicio presencial:

- Tiempo de resolución de los casos de fraude y asistencia, tiempo de decisión de las solicitudes de préstamo y tiempos de espera en las experiencias del chat, el centro de llamadas y la sucursal.

- Tasas de alta, entrega y lectura de alertas y extractos; opiniones de los clientes y tendencias de satisfacción del cliente (CSAT) por canal.

- Tasa de contención de chatbots/asistentes virtuales y satisfacción del traspaso en cuestiones complejas cuando intervienen agentes humanos.

- Éxito de verificación frente a abandono en acciones de inicio de sesión y de alto riesgo.

- CSAT/NPS posterior a la interacción después de reclamaciones, alertas de fraude e incorporación; señales de retención de clientes en todo el recorrido del cliente.

Vincula cada métrica a un momento del cliente, no solo a un canal. Por ejemplo, registra los «recordatorios de vencimiento de pago leídos en 1 hora» en lugar de una tasa de apertura genérica.

En resumen: todo es cuestión del valor

Lo más importante que hay que recordar sobre estos ejemplos de servicio al cliente excelente en los servicios bancarios y financieros es que siempre tienes que pensar en el valor que aportas a tus clientes. Los bancos que se ganan la fidelidad de sus clientes envían mensajes significativos en el momento adecuado, en el canal adecuado y con pasos siguientes claros que generan confianza. Para empezar a hacerlo en tu empresa, ten en cuenta algunas lecciones clave:

- Facilita la acción: Avtal convirtió una tarea estresante en un sencillo flujo de autoservicio; Nets permitió a los titulares de tarjetas resolver sus dudas sobre fraude en segundos; FirstBank hizo que las alertas fueran útiles en lugar de ruidosas.

- Educa sin fricciones: BPCE demostró que la orientación puede ser atractiva y cumplir las normas al mismo tiempo.

- Protege la confianza: Triodos ha añadido seguridad visible con OTP rápidas, que facilitan los registros e inicios de sesión.

Si estás renovando tu manual de servicio para 2026, empieza por aquí: identifica las 10 principales necesidades de los clientes en las que participas, decide el mejor canal para cada una, haz que las alertas sean procesables y mide lo que ocurre. Luego ajusta en función de los objetivos y resultados económicos. Las marcas anteriores no lo renovaron todo a la vez; eligieron unos pocos momentos de gran impacto y los hicieron geniales.

Sinch ayuda a más de 200 proveedores de servicios financieros de todo el mundo a prevenir el fraude, cumplir la normativa y ofrecer una experiencia de usuario fluida. Ponte en contacto con nosotros para empezar a crear experiencias que entusiasmarán a tus clientes.

Autor/a: