Insights

5 Beispiele für Kundenservice bei Banken und Finanzinstituten

Bankkunden sind in einer „Sofort“-Mentalität, wenn es um Benachrichtigungen von ihren Finanzinstituten geht. Der Posteingang und der Sperrbildschirm konkurrieren um ihre Aufmerksamkeit. Während E-Mails für ausführliche Erklärungen und Richtlinienänderungen genutzt werden, gehören wirklich dringende Momente auf andere Kanäle. Für alle digitalen Kanäle wie Online-Banking und mobile Apps und sogar für die Kontaktpunkte in den Filialen, wie Geldautomaten, gilt dasselbe: Relevanz, Schnelligkeit und Sicherheit entscheiden heute darüber, wie sehr die Menschen ihrem Finanzdienstleister ihr Geld anvertrauen.

Laut unserer Studie aus dem Jahr 2025 sind sich die Verbraucher darüber im Klaren, was ihnen wichtig ist, wenn es um Mitteilungen ihres Finanzinstituts geht: Betrugswarnungen stehen ganz oben auf der Liste der sehr wichtigen Nachrichten, und die meisten Menschen (72 %) erwarten, dass sie bei Betrugsverdacht sofort informiert werden. Mahnungen für fällige Zahlungen und Überziehungskredite sind ebenfalls wichtig, denn sie helfen den Menschen, Gebühren und überraschende Salden zu vermeiden.

Aber es gibt eine Grenze zwischen hilfreich und überwältigend. Fast die Hälfte (48 %) der Verbraucher geben an, dass die Informationsflut von Marken ein Hauptgrund für ihre Frustration ist, und 28 % sind verärgert, wenn sie auf eine transaktionale Nachricht nicht antworten können.

Die Lösung ist in der Theorie einfach: Nutzen Sie den optimalen Kommunikationskanal und machen Sie jede Benachrichtigung handlungsrelevant. Wenn Sie dies konsequent tun, werden Sie einen hervorragenden Kundenservice bieten. Aber wie sieht das in der Praxis aus? Die folgenden Geschichten zeigen, wie Banken entscheidende Momente, wie z. B. eine strittige Rechnung, eine verspätete Zahlung oder eine Neuanmeldung, in denkwürdige Kundeninteraktionen mit messbaren Ergebnissen verwandelt haben.

Was ist ein guter Kundenservice im Bankwesen?

Exzellenter Kundenservice im Bankwesen, sei es im digitalen Banking, im mobilen Banking oder im persönlichen Service, zeigt sich in den Momenten, auf die es ankommt – wenn eine Karte abgelehnt wird, eine Zahlung verspätet eingeht, sich die Zinssätze ändern oder jemand Hilfe bei der Auswahl zwischen Bankprodukten benötigt. Sie ist sowohl kanalübergreifend als auch kundenorientiert und berücksichtigt die Erwartungen der Kunden an jedem Kontaktpunkt. Die besten Programme sowohl im Privat- als auch im Firmenkundengeschäft zeichnen sich durch vier Dinge aus:

- Geben Sie den Kunden die Kontrolle mit klaren Optionen und nächsten Schritten, um bei jedem Schritt der Customer Journey einen personalisierten Service zu bieten.

- Greifen Sie auf der Grundlage von Kundendaten proaktiv ein, damit Probleme nicht zu einem Schneeball werden.

- Erklären Sie Sicherheitsfunktionen in einfacher Sprache und sorgen Sie für eine schnelle Verifizierung durch den Benutzer.

- Verbinden Sie Kanäle, damit Chatbots und menschliche Agenten mit demselben CRM und derselben Wissensdatenbank arbeiten. Auf diese Weise fangen Kundengespräche auf verschiedenen Kanälen nicht bei Null an und können personalisierte Unterstützung ohne wiederholte Fragen bieten.

Diese sechs Geschichten veranschaulichen diese Grundsätze in der Praxis und die operativen Maßnahmen, die sie hinter den Kulissen umsetzen.

6 Beispiele für guten Kundenservice im Bankwesen

Hier finden Sie einige Beispiele aus der Praxis von Banken und Finanzdienstleistern, die Ihnen zeigen, wie Sie Ihre Kundeninteraktionen von gut zu großartig machen können und warum sie funktionieren. Lassen Sie sich inspirieren

1. Avtal: Selbstbedienung, nachrichtengesteuerte Schuldenregulierung

Die Bewältigung von Schulden ist selten die Lieblingsaufgabe eines Menschen. Avtal, ein in den USA ansässiges Technologieunternehmen für Finanzdienstleistungen, hat es sich zur Aufgabe gemacht, diesen Prozess stressfreier und erfolgreicher zu gestalten, indem es die Menschen dort abholt, wo sie sich befinden – in ihren E-Mail- und SMS-Postfächern – und ihnen klare, respektvolle Anleitungen und Selbstbedienungsoptionen zur Begleichung ihrer Schulden bietet, anstatt sie wiederholt anzurufen.

Was sie taten

- Ersetzung der einseitigen telefonischen Ansprache durch konforme SMS und E-Mails mit direktem Link zu einem sicheren Self-Service-Zahlungsportal.

- Vereinfachte Auswahlmöglichkeiten, so dass die Kunden ihren Kontostand einsehen, Zahlungspläne einrichten oder eine Belastung anfechten können, ohne anrufen zu müssen.

- Versenden von Millionen von Nachrichten pro Monat bei gleichzeitiger Erfüllung der Anforderungen von Netzbetreibern und Regulierungsbehörden(10DLC und Kurzwahlnummer-Registrierung ) und Vorbereitung auf neue Kanäle wie RCS.

Warum es funktioniert

Wenn die Kontaktaufnahme über vertraute Kanäle erfolgt und ein klarer nächster Schritt angegeben wird, werden sich mehr Menschen engagieren und die Konten zu ihren Bedingungen lösen. Avtal berichtet, dass die Rückgewinnungsraten nach der Einführung von SMS und E-Mail um 50–70 % gestiegen sind. In nur einem Monat wurden sieben Millionen Nachrichten versandt, mit einer erwarteten Steigerung auf 20 Millionen pro Monat bis Ende 2025 Das Erlebnis hat sowohl die Kundenbindung als auch die Kundenbeziehungen verbessert und unterstützt die Kunden dabei, fundierte Entscheidungen über Finanzprodukte zu treffen.

„Die Technik von Sinch ist wirklich gut aufgebaut, es gibt eine Menge Dokumentation, die es für unser Entwicklungsteam einfach macht. Und was den Support betrifft, so erhalten wir erstaunlich schnelle Antworten.“

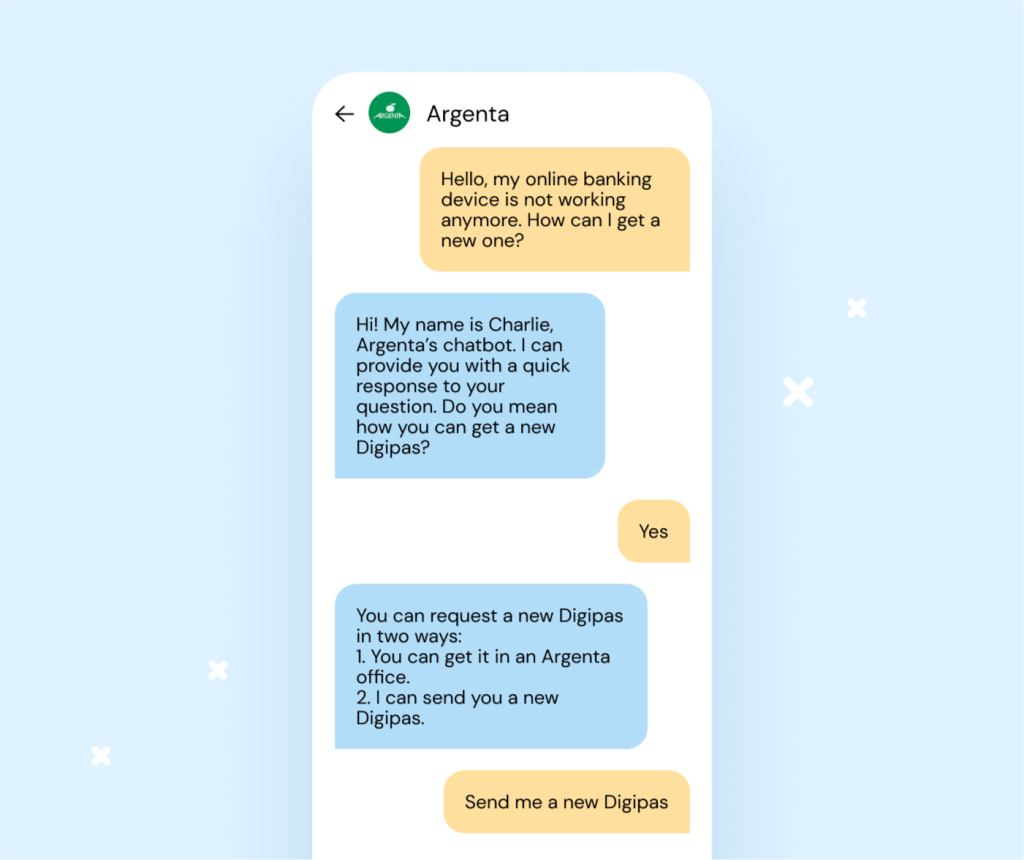

2. Argenta: Ein KI-Bot, der den CSAT-Wert auf 95 % steigert.

Als fünftgrößtes belgisches Bankinstitut wollte Argenta einem überlasteten Team helfen, sich auf höherwertige Aufgaben zu konzentrieren und die Reaktionszeiten zu verkürzen. Die Lösung? Ein virtueller Assistent namens Charlie, der sich um allgemeine Fragen und einfache Transaktionen kümmert, damit sich die Mitarbeiter auf komplexe Aufgaben konzentrieren können.

Was sie taten

- Charlie, ein KI-basierter Chatbot, wurde in die mobile Banking-App integriert, um häufig gestellte Fragen zu beantworten und unkomplizierte Abläufe zu erledigen.

- Wir haben dem Bot beigebracht, gängige Absichten zu erkennen (z. B. die Anforderung eines neuen Kartenlesegeräts) und einen kurzen Datenerfassungsablauf durchzuführen, um den Namen, die Adresse und die E-Mail-Adresse des Kunden zu erfassen, bevor die Anfrage an das richtige interne Team weitergeleitet wird.

- Skalierung der Abdeckung, so dass der Bot jetzt etwa 20 % aller eingehenden Fragen bearbeitet und damit ein 23-köpfiges Team entlastet, das über 20 000 Nachrichten pro Monat erhält.

Warum es funktioniert hat

Einfache Fragen werden sofort beantwortet, und die Mitarbeiter haben mehr Zeit für die Gespräche, die sie benötigen. Allein in den ersten sechs Wochen sparte Charlie 24 Stunden Zeit für seine Mitarbeiter. Die Kundenzufriedenheit stieg mit sinkenden Wartezeiten, und die Kundenzufriedenheit (CSAT) erreichte 95 % im Contact Center und 80 % in den Messaging-Kanälen.

3. BPCE: Gamifizierte, konforme Bildung, die zum Handeln anregt

Die Aufklärung der Kunden über revolvierende Kredite kann sich trocken oder verwirrend anfühlen. Nicht so bei BPCE Financement, einem der größten französischen Bankkonzerne. Dort hat man einen Weg gefunden, Bildung in digitale Erlebnisse zu verwandeln, die hilfreich und menschlich sind, ohne die gesetzlichen Vorgaben zu verletzen.

Was sie taten

- Einführung von Rich-SMS-Kampagnen, die mit einer sicheren mobilen Landing Page verbunden sind, um die Kundenschulung zu optimieren.

- Entwicklung eines interaktiven Minispiels zum Thema Fahrradfahren, das die Kunden an jedem Kontrollpunkt über die wichtigsten Vorteile von Revolving-Krediten informiert.

- Die gesamte Reise fand in der vertrauten Umgebung von BPCE statt und endete mit einem Finanzierungssimulator und der Möglichkeit, einen Finanzierungsantrag auf dem Handy zu stellen.

Warum es funktioniert hat

Diese Erfahrung macht Bildung zu einem einfachen, unterhaltsamen Prozess. Die Kunden erfahren, wie der revolvierende Kredit funktioniert, und können dann den nächsten Schritt machen und finanzielle Entscheidungen treffen, ohne einen sicheren Fluss zu verlassen. Die Ergebnisse übertrafen die Benchmarks: 8 % Klickrate (das Vierfache des BPCE-Durchschnitts), 85 % der Klicker beschäftigten sich mit dem Erlebnis, und die Konversionsraten verdoppelten sich im Vergleich zu Standardkampagnen.

Die Arbeit in einem regulierten Umfeld zwingt uns zu mehr Kreativität im Umgang mit den Kunden. Diese Kampagne hat bewiesen, dass wir erfolgreich ein Gleichgewicht zwischen regulatorischen Anforderungen und ansprechenden Kundenerlebnissen herstellen können.“

4. FirstBank: Personalisierte SMS-Warnungen in Echtzeit

Die in Colorado ansässige FirstBank hat die Warnmeldungen als Dienstleistung und nicht nur als Kontrollkästchen für die Einhaltung der Vorschriften neu konzipiert. Die Kunden könnten Benachrichtigungen erhalten, die für sie tatsächlich von Bedeutung sind, z. B. über Kontostände, Einzahlungen, Abhebungen, Einkäufe ohne Karte und Sicherheitswarnungen bei verdächtigen Aktivitäten. Der Schlüssel war das Timing: Die SMS-Warnungen kamen genau dann an, wenn das Ereignis eintrat, und enthielten gerade genug Kontext, um eine Entscheidung zu treffen.

Was sie taten

- Benachrichtigung der Kunden über alles, was sie wissen müssen (z. B. Kontostand/voraussichtlicher Saldo, ausländische Transaktionen, Sicherheitswarnungen usw.)

- Zustellung von Nachrichten in Echtzeit.

- Priorisierung kritischer Sicherheitswarnungen und, wenn sinnvoll, deren Umleitung.

Warum es funktioniert

Bankkunden schätzen die Bequemlichkeit von messagingbasierten Diensten zur Verwaltung ihrer Finanzen. Die Benachrichtigungen von FirstBank waren keine bloßen Störmeldungen, sondern boten echten Mehrwert. Tatsächlich melden sich mehr als 60 % der Online-Banking-Kunden der FirstBank an, um personalisierte Benachrichtigungen zu erhalten, da diese ihr gesamtes Bankerlebnis verbessern.

„Technologie ermöglicht ein hervorragendes Kundenerlebnis. Mobile Messaging ist ein wesentlicher Bestandteil dieses Mixes … es ist nicht nur entscheidend, um Nachrichten zu übermitteln, sondern auch, um unser Versprechen einzulösen, den Kunden dort zu begegnen, wo sie es wünschen..“

5. Netze: Betrugsbekämpfung ohne zusätzliche Reibungsverluste

Für ein führendes Unternehmen im Zahlungsverkehr wie Nets müssen Betrugsprüfungen sowohl schnell als auch sicher sein. Das Team entwickelte einen Zwei-Wege-Bestätigungsfluss per SMS, so dass Karteninhaber bei verdächtigen Aktivitäten auf einer Kreditkarte Transaktionen innerhalb von Sekunden bestätigen oder sperren konnten. Im Gegensatz zu einseitigen E-Mail- oder Push-Benachrichtigungen, bei denen eine App geöffnet oder ein Anruf getätigt werden muss, können Karteninhaber mit Zwei-Wege-SMS auf dem Sperrbildschirm reagieren und das Problem im selben Nachrichten-Thread lösen. Wenn der Kauf rechtmäßig war, konnte der Zugang ohne Unterbrechung fortgesetzt werden; war dies nicht der Fall, konnte die Karte gesperrt und das weitere Vorgehen festgelegt werden.

Was sie taten

- Sofortige Benachrichtigung bei Betrugsverdacht mit einer einfachen Antwortaktion zur Validierung von Transaktionen.

- Die Interaktion blieb an einer Stelle und ermöglichte es den Karteninhabern, sofort zu reagieren.

- Die Validierung wird direkt mit dem Karteninhaber abgewickelt, was auch den Banken Zeit spart.

Warum es funktioniert hat

Zwei-Wege-SMS sind schnell auf dem Sperrbildschirm, führen zu einer raschen Antwort und sorgen für minimale Reibung. Im Gegenzug profitieren die Karteninhaber von einem besseren Service, und die Banken sparen Zeit bei Fällen, die sonst nachbearbeitet werden müssten.

„Dank der Zwei-Wege-Kommunikationslösung können wir umgehend auf Karteninhaber reagieren und gleichzeitig das beste Nutzererlebnis sowie ein hohes Maß an Sicherheit gewährleisten.“

6. Triodos: Geführtes, sicheres Onboarding

Die Triodos Bank, ein führendes europäisches Unternehmen im Bereich des nachhaltigen Bankwesens, suchte nach einer sicheren Lösung zur Verifizierung von Nutzern, die sich bei ihrer Mobile-Banking-App oder ihrem Online-Portal anmelden , ohne dass der tägliche Zugang erschwert wird. Ihr Ziel war es, die Anmeldung und das Einloggen reibungslos zu gestalten und gleichzeitig die Kontosicherheit zu erhöhen.

Was sie taten

- Einführung der SMS-Verifizierung(OTP) für alle aktiven Online- und Mobilfunkkonten in Spanien, damit die Kunden ihre Identität bei der Anmeldung überprüfen können.

- Versendung von ca. 250 000 Verifizierungsnachrichten pro Monat zur Unterstützung einer Gemeinschaft von 170 000 Kunden in Spanien.

- Integrierte Benutzerüberprüfung zur Vereinfachung der Anmeldung von neuen Konten und zum Schutz laufender Transaktionen.

Warum es funktioniert hat

Ein schnelles OTP bei der Anmeldung fügt eine sichtbare Sicherheitsebene hinzu, ohne die Benutzer zu verlangsamen. Triodos berichtet von erhöhter Kontosicherheit, einem vereinfachten Anmeldeprozess und höheren Umsätzen nach der Einführung der SMS-Verifizierung.

„Sinch hat unsere Abläufe mit der OTP-Funktionalität vereinfacht. Kunden erhalten schnell und einfach ein Passwort und können dann sofort sichere Transaktionen in ihren Konten durchführen.“

Was Bankkunden im Jahr 2026 wollen, sagen die Daten

Sie haben nun gesehen, wie verschiedene Finanzinstitute die Messlatte für den Kundenservice höher gelegt haben. Um das Gleiche zu tun, müssen Sie zunächst wissen, was Ihre Kunden brauchen.

In unserem Bericht Der Stand der Finanzkommunikation haben wir mehr als 2 800 Finanzdienstleistungskunden und 400 Finanzinstituten befragt und festgestellt, dass Finanzkunden die aktuelle Kommunikation schätzen:

- Proaktive, gebührenschonende Benachrichtigungen: Hinweise auf fällige Zahlungen sind für 84 % der Verbraucher sehr oder eher wichtig, und Benachrichtigungen über Überziehungen sind für 80% sehr oder eher wichtig.

- Omnichannel-Programme nach Plan: Bei wichtigen Informations-Updates bevorzugen 24 % der Verbraucher Nachrichten per E-Mail und SMS zusammen, und etwa 10 % bevorzugen bei kritischen Ereignissen einen Mix aus drei Kanälen (E-Mail, SMS, automatische Sprachausgabe).

- Der richtige Modus für stressige Probleme: Wenn verdächtige Aktivitäten festgestellt werden, ziehen es die Verbraucher am häufigsten vor, das Problem per Sprache zu lösen (46%), gefolgt von SMS (20%) und einem sicheren Portal (16%).

- Kanaloptionen über E-Mail hinaus: 32 % bevorzugen E-Mail, 23 % bevorzugen ein sicheres Kundenportal, 13 % bevorzugen Telefon, und 11 % bevorzugen Textnachrichten.

- Automatisierung, die die Wahlfreiheit respektiert: Die Verbraucher sind offen für Automatisierung, wenn sie nützlich und einfach zu eskalieren ist. 42 % gaben an, dass sie einen KI-Chatbot nutzen würden, der auf die Support-Dokumentation eines Unternehmens trainiert wurde, und 36 % waren offen für den Einsatz von KI für die persönliche Finanzberatung.

Nutzen Sie diese Erwartungen, um Ihren Fahrplan für 2026 zu gestalten. Sie können den Fortschritt auf verschiedene Arten messen, die wir im Folgenden näher erläutern.

Wie misst man den Kundenservice im Bankwesen?

Eine ausgewogene Scorecard erfasst Geschwindigkeit, Kontrolle und Vertrauen über digitale Kanäle und persönlichen Service:

- Zeit bis zur Lösung von Betrugs- und Supportfällen, Zeit bis zur Entscheidung bei Kreditanträgen und Wartezeiten im Chat, im Callcenter und in der Filiale.

- Einverständnis-, Zustellungs- und Leseraten bei Benachrichtigungen und Abrechnungen; Kundenfeedback und Kundenzufriedenheitstrends (CSAT) nach Kanal.

- Erfüllungsquote für Chatbots/virtuelle Assistenten und Zufriedenheit mit der Übergabe bei komplexen Problemen, wenn menschliche Agenten einspringen.

- Verifizierungserfolg vs. Abbruch bei Anmeldungen und risikoreichen Aktionen.

- Post-Interaktions-CSAT/NPS nach Schadensfällen, Betrugswarnungen und Onboarding; Kundenbindungssignale über die gesamte Customer Journey.

Binden Sie jede Kennzahl an einen Kundenmoment, nicht nur an einen Kanal. Melden Sie zum Beispiel „Zahlungserinnerungen, die innerhalb von 1 Stunde gelesen wurden“ anstelle einer generischen Öffnungsrate.

Die Hauptsache: Bieten Sie einen Mehrwert

Das Wichtigste an diesen Beispielen für exzellenten Kundenservice im Bank- und Finanzdienstleistungsbereich ist, dass Sie müssen immer an den Wert denken, den Sie Ihren Kunden bieten. Die Banken, die sich die Loyalität ihrer Kunden verdienen, senden aussagekräftige Nachrichten zum richtigen Zeitpunkt, über den richtigen Kanal und mit klaren nächsten Schritten, die Vertrauen schaffen. Um dies selbst in Angriff zu nehmen, sollten Sie sich einige wichtige Lektionen vor Augen halten:

- Machen Sie das Handeln leicht: Avtal verwandelte eine stressige Aufgabe in einen einfachen Selbstbedienungsablauf; Nets ermöglichte es Karteninhabern, Betrugsprobleme in Sekundenschnelle zu lösen; FirstBank machte Warnungen nützlich statt laut.

- Wissensvermittlung ohne Reibung: BPCE hat gezeigt, dass Beratung ansprechend und gleichzeitig regelkonform sein kann.

- Vertrauen aufbauen: Triodos hat mit schnellen OTPs für sichtbare Sicherheit gesorgt, so dass Anmeldungen und Logins reibungslos funktionieren.

Wenn Sie Ihr Service-Playbook für 2026 auffrischen wollen, sollten Sie hier beginnen: Stellen Sie die 10 wichtigsten Kundenbedürfnisse zusammen, die Sie beeinflussen, entscheiden Sie sich für den besten Kanal für jedes Bedürfnis, machen Sie Warnungen umsetzbar und messen Sie, was passiert. Dann wird auf der Grundlage der finanziellen Ziele und Ergebnisse iteriert. Die oben genannten Marken haben nicht alles auf einmal überarbeitet; sie haben sich einige wenige, besonders wirkungsvolle Momente herausgegriffen und sie großartig gemacht.

Sinch unterstützt weltweit über 200 Finanzdienstleister bei der Betrugsprävention, der Einhaltung von Vorschriften und der Gewährleistung eines reibungslosen Kundenerlebnisses. Setzen Sie sich mit uns in Verbindung, um ein Kundenerlebnis zu schaffen, das Ihre Kunden begeistert.

Autor/in: